Branschrapport Sanering 2025

Almega Saneringsföretagen har 147 medlemsföretag. För branschrapporten har några medlemmar som i huvudsak bedriver annan verksamhet räknats bort samt ett antal företag som inte är medlemmar lagts till. Branschstatistiken bygger således på data från 406 företag. Siffrorna i parantes hänvisar till föregående år.

Nu är årets branschrapport för Saneringsföretagen här.

Större än någonsin och fullständigt fullpackad med intressant information. Givetvis har vi sammanställt statistik över saneringsbranschen. Det har varit några händelserika år och det syns också på siffrorna.

Vi har även valt att för första gången ha med ett näringspolitiskt kapitel. Där beskrivs Almega Saneringsföretagens viktigaste näringspolitiska frågor. Perfekt för den som vill ha bakgrund på vad som är viktigt för saneringsbranschen, men också anpassat för att kunna visa journalister eller politiker som man är i kontakt med.

Under våren och sommaren genomförde vi en stor enkätundersökning blandmedlemsföretag för att få svar på en del frågor som normalt inte framgår av

årsredovisningar. Det ger en god bild av hur branschen ser på rekryteringsutmaningar, framtiden och upphandlingar.

Jag hoppas att du finner rapporten intressant. Tveka inte att höra av dig till oss i styrelsen eller till personalen på kansliet om du har några frågor eller inspel kring vilka frågor just du tycker är viktiga för branschen.

Trevlig läsning!

Bernhard Barkfeldt Stahre

Ordförande Almega Saneringsföretagen

och Saneringsföretagens Riksförbund (SFR)

Almega Serviceföretagen arbetar för ett bättre företagsklimat och stärker arbetsgivare, så att välmående företag kan skapa fler jobb inom servicebranschen.

Vi är bransch- och arbetsgivarorganisationen för landets serviceföretag och samlar företag inom delbranscherna sanering, facility management, hemservice och städ. Totalt har föreningen omkring 1250 medlemsföretag inom de fyra delbranscherna som tillsammans sysselsätter över 44 000 personer.

Almega Saneringsföretagen har 147 medlemsföretag som sysselsätter ungefär 5000 personer. Företagen levererar tjänster i hela landet.

Almega Serviceföretagen

• Erbjuder arbetsrättslig rådgivning och stöd till arbetsgivare.

• Lokal närvaro – Almega har kontor på 9 orter i landet och erbjuder lokal rådgivning.

• Auktorisation – medlemsföretag kan ansöka om auktorisation. Auktorisationen

erbjuds tillsammans med våra fackliga samarbetspartners Fastighets och Kommunal.

• Vi samarbetar med myndigheter för att minska ekonomisk brottslighet och stärka

sund konkurrens i servicebranschen.

• Vi arbetar för att politiker och andra beslutsfattare ska ha god förståelse för

branschens möjligheter och hur deras beslut kan påverka dessa.

Saneringsföretagen – en del av Almega

• Almega

• Almega Tjänsteförbunden

· Almega Serviceföretagen

· FM-företagen

· Hemserviceföretagen

· Städföretagen

· Saneringsföretagen

Våra medlemmar är också medlemmar i Svenskt Näringsliv.

Här kan du läsa mer om Almega Saneringsföretagen:

www.serviceforetagen.se/branscher/saneringsforetagen/

Vill du komma i kontakt med kansliet hittar du medarbetarna här:

www.serviceforetagen.se/kontakt/

Efter två svåra år ser saneringsbranschen med tillförsikt på

framtiden. Utvecklingen är osäker och hänger mycket på hur det går

med den övergripande svenska konjunkturen.

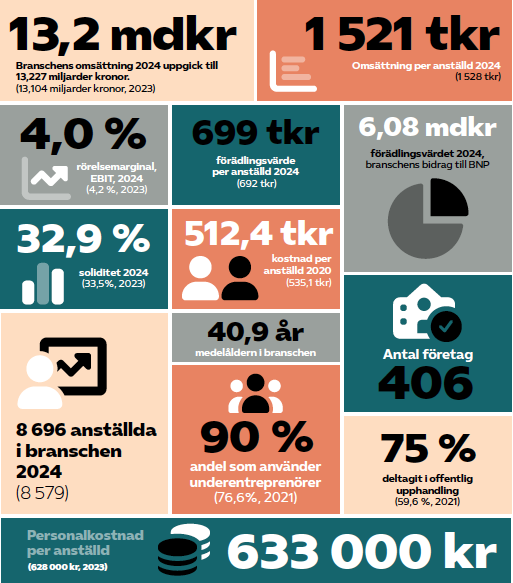

Omställningen samt antal anställda i saneringsbranschen har förvisso ökat betydligt sedan 2022 års rapport, men det viktiga nyckeltalet Omsättning per anställd har inte alls ökat i samma takt. I kombination med att det generella kostnadsläget ökat har branschens lönsamhet varit ovanligt pressad under de senaste två åren. Vid utgången av räkenskapsåret 2024 utgjordes saneringsbranschen av 406 stycken företag med totalt 8696 anställda, och en

omsättning på mer än 13 miljarder kronor. Utöver det ansträngda konjunkturläget tampas branschen med svårigheter att rekrytera tillräckligt mycket personal. Det råder också ett klart missnöje med hur offentliga upphandlingar inom saneringsbranschen fungerar.

Endast 26 av företagen har 50 eller fler anställda, men står med en total omsättning på cirka 7,74 miljarder kronor för en majoritet av omsättningen i branschen. Dessa större bolag står med 5543 medarbetare också för en bra bit över hälften av branschens personalstyrka. Med endast 16 stycken nystartade företag sedan senaste rapporten från år 2022 är nyföretagandet inom saneringsbranschen förhållandevis lågt. Efter ett förhållandevis starkt år 2022 har 2023 och 2024 varit ansträngda år för branschen ekonomiskt, där personalstyrkorna växte men omsättningen inte hunnit hålla jämna steg med kostnaderna. Branschen har förvisso i genomsnitt gått med vinst även under de senaste två åren, men marginalerna har varit ansträngda. Genomsnittliga nettomarginaler på 3,1 procent år 2023 och endast 2,4 procent år 2024 är klart under genomsnittet i det svenska näringslivet.

En enkätundersökning bland Saneringsföretagens medlemsbolag visar emellertid att många i branschen tror på en förbättrad utveckling

under den närmaste framtiden, såväl vad gäller orderingång och omsättning som lönsamhet. Branschen kämpar emellertid med betydande

kompetensförsörjningsutmaningar, där det är svårt att hitta tillräckligt många nya medarbetare trots goda möjligheter till internutbildning,

kompetensutveckling, samt konkurrenskraftiga löner och anställningsvillkor. Missnöjet med offentliga upphandlingar är stort, där komplicerade processer, ett överdrivet fokus på att välja den leverantör som erbjuder lägsta pris, och otillräckliga revisioner och uppföljningar pekas ut som några av problemen.

Almega Serviceföretagen känner väl till saneringsbranschens problematik och utmaningar. Näringspolitiskt arbetar vi nu bland annat med kompetenshöjande insatser för potentiella medarbetare tillsammans med Arbetsförmedlingen samt med att höja statusen för saneringsyrken generellt. Vi arbetar också med att uppmuntra offentlig sektor till högre kvalitet på sina offentliga upphandlingar, med att försöka förändra

krångliga regelverk, samt med att se till att branschen fortsätter ha tillgång till bra faktaunderlag och data i form av Saneringsindex.

Robin Andersson, VD, Ocab Sverige.

Vilken påverkan har lågkonjunkturen och inflationsvågen haft på ditt företag?

Vi har sett en tydlig nedgång i antalet skador de senaste tolv månaderna, vilket påverkar oss som skadeserviceföretag.

Denna trend bekräftas även av försäkringsbolagen. Även om det är svårt att fastslå orsakssamband med lågkonjunkturen och inflationen, ser vi

tecken på ökad andel kontantregleringar, där privatpersoner väljer att hantera reparationer själva. Särskilt vid vattenskador.

Vilka är de största utmaningarna för ditt företag, samt för branschen?

Kompetensbrist är en fortsatt utmaning, särskilt vid nyrekrytering av fukttekniker och saneringstekniker. Behovet av erfaren och certifierad personal är stort, samtidigt som tillgången är begränsad, vilket skapar flaskhalsar i verksamheten.

Hur tror du efterfrågan utvecklas under 2025–2026?

Jag förväntar mig att efterfrågan fortsätter vara utmanande under 2025–2026. En kombination av mildare vintrar och minskad nederbörd delar av

året och fortsatt ekonomisk oro påverkar skadeservicebranschen negativt, i form av lägre beläggning och försiktigare konsumtionsmönster.

Hur har branschen förändrats under de senaste tio åren?

Under det senaste decenniet har branschen konsoliderats kraftigt. Vi ser idag färre men större aktörer.

Mindre lokala företag finns kvar, men inte i samma omfattning som tidigare. Det har lett till ökad konkurrens om större uppdrag och högre krav på

leveranskapacitet.

Ser du några tydliga trender som påverkar branschen?

En tydlig trend på marknaden är att fler aktörer efterfrågar leverantörer som kan erbjuda ett heltäckande koncept för hantering av fastighetsrelaterade skador– där tjänsteutbudet sträcker sig bortom enbart sanering eller avfuktning. Det är en utveckling som på sikt stärker branschen och bidrar till ökad professionalisering och effektivitet i skadehanteringsprocessen vilket jag personligen ser som positivt.

Råder det sunda konkurrensvillkor inom branschen idag?

Det råder delvis sunda konkurrensvillkor inom branschen, men vi ser utmaningar kopplade till att vissa regelverk tolkas och tillämpas olika i olika delar av landet. Denna otydlighet skapar osäkerhet och risk för konkurrenssnedvridning mellan företag. För att skapa mer rättvisa förutsättningar behövs tydligare och enhetligare riktlinjer som gäller lika för alla aktörer, oavsett geografisk placering.

Vi ser idag färre men större aktörer. Mindre lokala företag finns kvar, men inte i samma omfattning som tidigare. Det har lett till ökad konkurrens om större uppdrag och högre krav på leveranskapacitet.

Saneringsbranschen har liksom övriga samhället genomgått en utmanande period sedan 2022 års rapport, vilket syns i branschstatistiken. Total omsättning samt antal anställda har ökat kraftigt under perioden. Omsättning per anställd har emellertid endast registrerat en måttlig ökning, och parallellt med stigande kostnader till följd av inflationsvågen har detta satt press på marginalerna. På det stora hela är den genomsnittliga lönsamheten i branschen visserligen jämförbar med femårsperioden innan år 2022, men den var inte särskilt hög då heller.

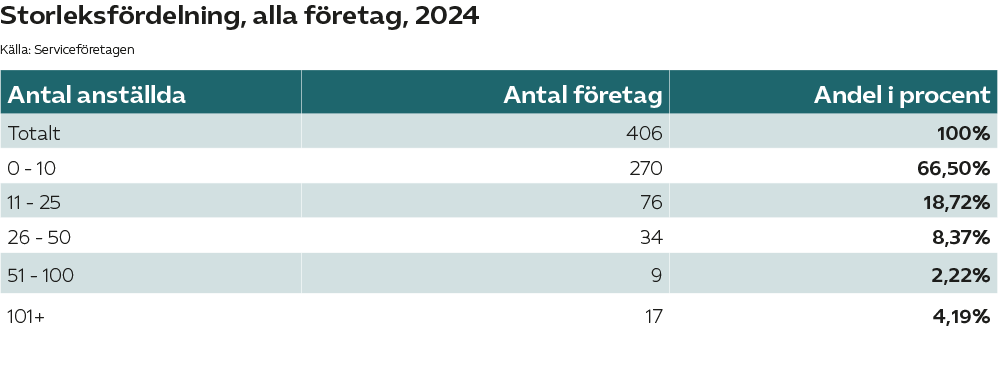

Branschen, uttryckt som de företag som ingår i Almega Saneringsföretagen samt en lista av ickemedlemmar som anses ingå i branschen, bestod år 2024 av 406 stycken företag som hade totalt 8 696 anställda och omsatte 13,227 miljarder kronor. Totalt startades 16

nya företag under perioden 2021-2024.

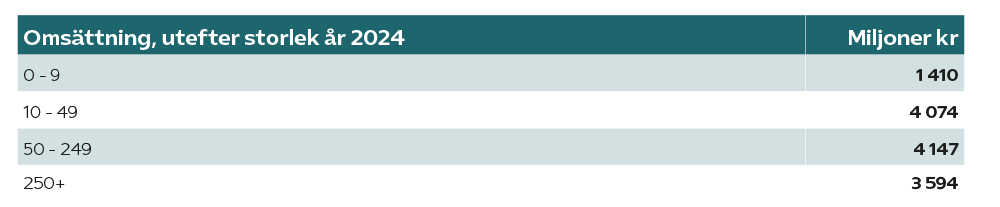

Branschens struktur är tudelad, med ett stort antal små- och medelstora företag samt en handfull stora aktörer. Två tredjedelar av bolagen i branschen har 10 anställda eller färre, och ytterligare knappt 19 procent av branschen har mellan 11-25 anställda. Endast 17 bolag, eller cirka 4 procent av branschen, har fler än 100 anställda. Dessa 17 bolag representerar emellertid mer än hälften av hela branschens personalstyrka och cirka

hälften av branschens omsättning.

I den senaste rapporten från 2022 ingick 146 företag i bevakningen. Det är emellertid viktigt att notera att branschen då definierades som betydligt snävare än den gör i den här rapporten. Branschen definierades då som Saneringsföretagens medlemmar samt en handfull andra bolag. Omdefinitionen av branschen i den här rapporten begränsar jämförbarheten med 2022 års rapport. I den här rapporten har vi emellertid gjort

bedömningen att en rättvisande skärning av branschen är viktigare än jämförbarheten med tidigare branschrapporter.

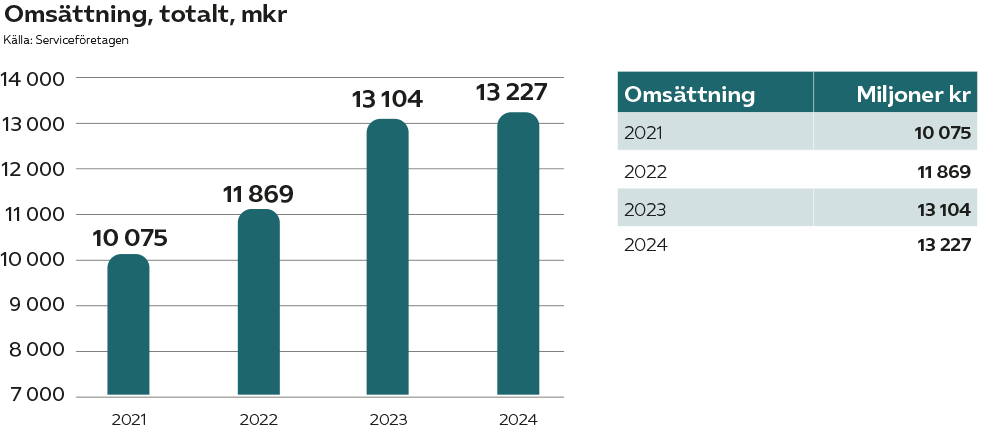

Omsättning

Branschens samlade omsättning växte kraftigt under mätperioden. Nettoomsättningen växte med cirka 18 procent år 2022, 10 procent år 2023, och 1 procent år 2024. Omsättningen uppgick i fjol till cirka 13,227 miljarder kronor. Som kan utläsas ur enkätundersökningen i nästkommande kapitel väntar sig många av de tillfrågade bolagen en förhållandevis god utveckling för helåret 2025.

Omsättningstillväxten har utgjorts av att befintliga företag blivit större, snarare än att nya företag tillkommit. Det sistnämnda inslaget är nämligen ganska litet i förhållande till branschens storlek. Den kraftiga omsättningstillväxten under mätperioden bör dock sättas i relation till den stora inflationsvåg som sköljde under Sverige under samma period. Som kan ses i kommande avsnitt om lönsamhet ser dessa siffror inte lika ljusa ut

Den kraftiga omsättningstillväxten under perioden bör dock sättas i relation till den stora inflationsvåg som sköljde under Sverige under samma period.

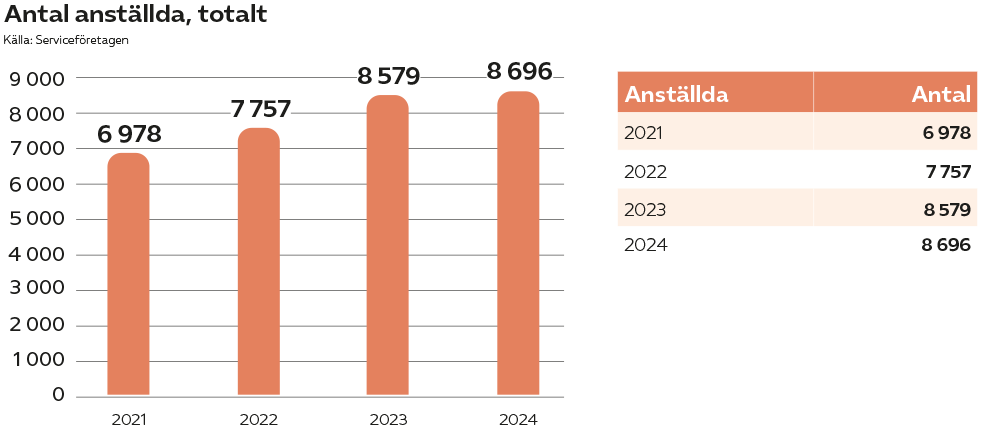

Anställda

Personalstyrkan i branschen mäts i medelantal anställda, uttryckt i heltidstjänster Även antalet anställda i branschen ökade betydligt under mätperioden. Från 6 978 anställda år 2021 till 8 696 anställda år 2024, vilket innebär en ökning på nästan 25 procent. Uppdelat per år var ökningen cirka 11 procent år 2022, 11 procent år 2023, samt 1 procent år procent år 2024. Precis som för omsättningen skedde det alltså en stark

tillväxt under år 2023 och 2024 följt av en inbromsning år 2024.

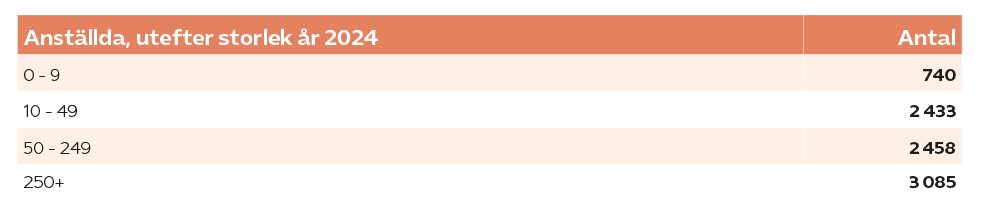

Delar man upp branschen efter bolagsstorlek har de 6 största av branschens 406 bolag totalt 3 085 anställda, och representerar därmed mer än en tredjedel av branschens personalstyrka. Hela 264 av bolagen i branschen har mellan 0-9 anställda, men deras totala personalstyrka uppgår endast till 740 anställda. Medeltalet anställda för bolagen i den vanligaste storlekskategorin är alltså cirka 3.

Precis som för omsättningen skedde det alltså en stark tillväxt under år 2023 och 2024 följt av en inbromsning år 2024.

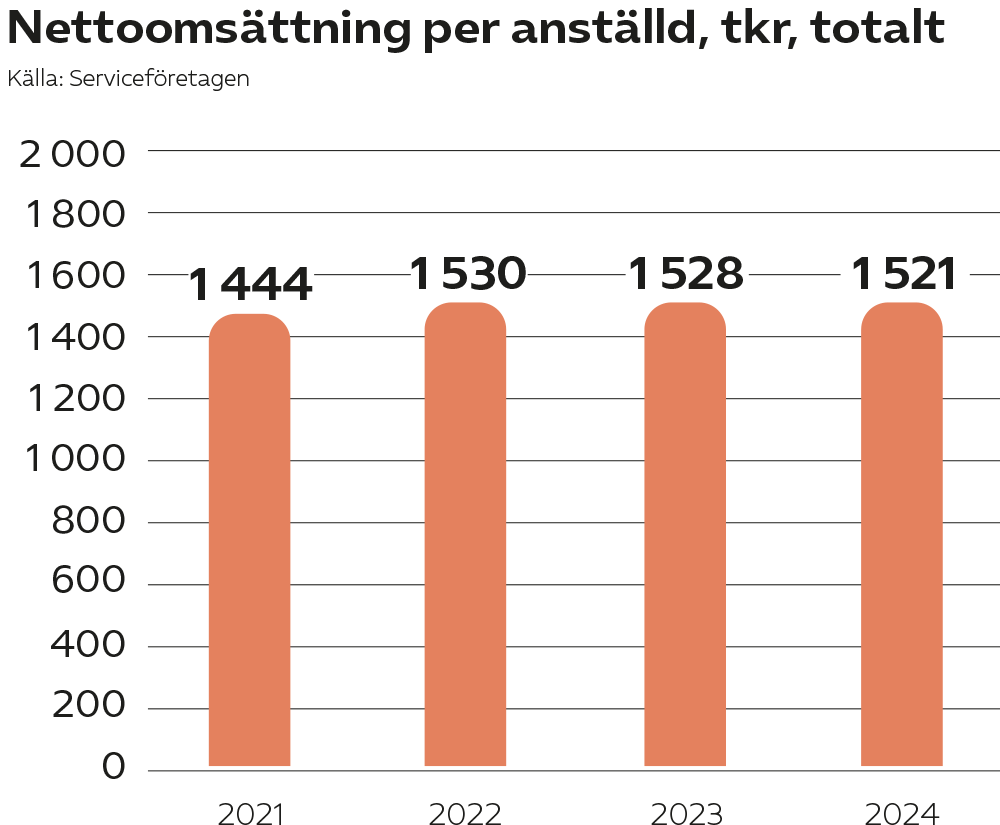

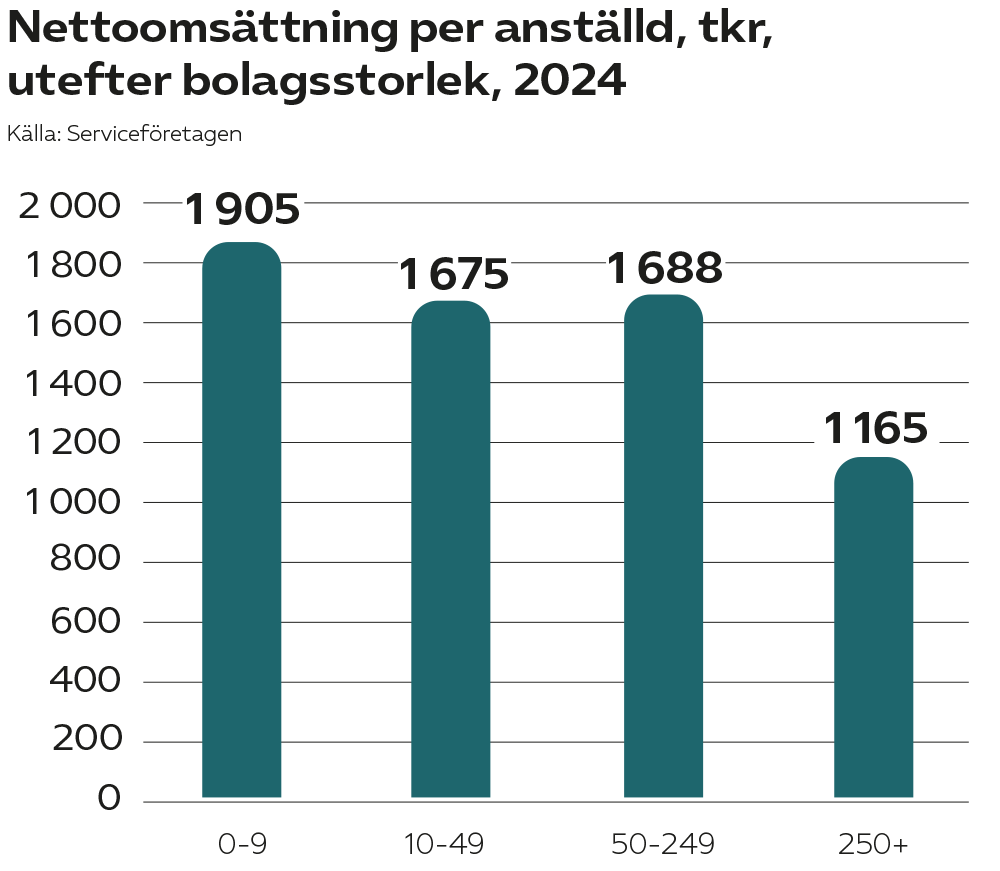

Nettoomsättning per anställd

Nettoomsättning per anställd visar hur effektivt och produktivt företag använder sina personalresurser i förhållande till nettoomsättningen.

Måttet tas fram genom att dela ett bolags nettoomsättning med hur många anställda det har. År 2024 låg nettoomsättningen per anställd

på cirka 1,521 miljoner kronor. Detta är en relativt hög siffra för ett tjänsteföretag, men sanering kräver mer utrustning än många andra

tjänsteverksamheter. Noterbart är att nyckeltalet registrerade en ökning mellan år 2021 och 2022, men har sedan dess stagnerat. Detta är bekymmersamt, då inflation i kombination med stigande reallöner innebär att omsättning per anställd bör stiga över tid för att hålla branschen

i ett hälsosamt skick. Rörande nyckeltalets utveckling utefter bolagsstorlek bör det poängteras att den låga summan för stora företag drivs av två stycken bolag i den kategorin, som utöver sanering även ägnar sig åt andra stora verksamheter. Med andra ord, två företag som drar ned snittet för

övrig bolag. Vad gäller den höga omsättningen per anställd för små företag bör det poängteras att det finns en hel del företag i den kategorin som har noll anställda men trots det har omsättning.

Noterbart är att nyckeltalet registrerade en ökning mellan år 2021 och 2022, men har

sedan dess stagnerat. Detta är bekymmersamt, då inflation i kombination med stigande reallöner innebär att omsättning per anställd bör stiga över tid

för att hålla branschen i ett hälsosamt skick.

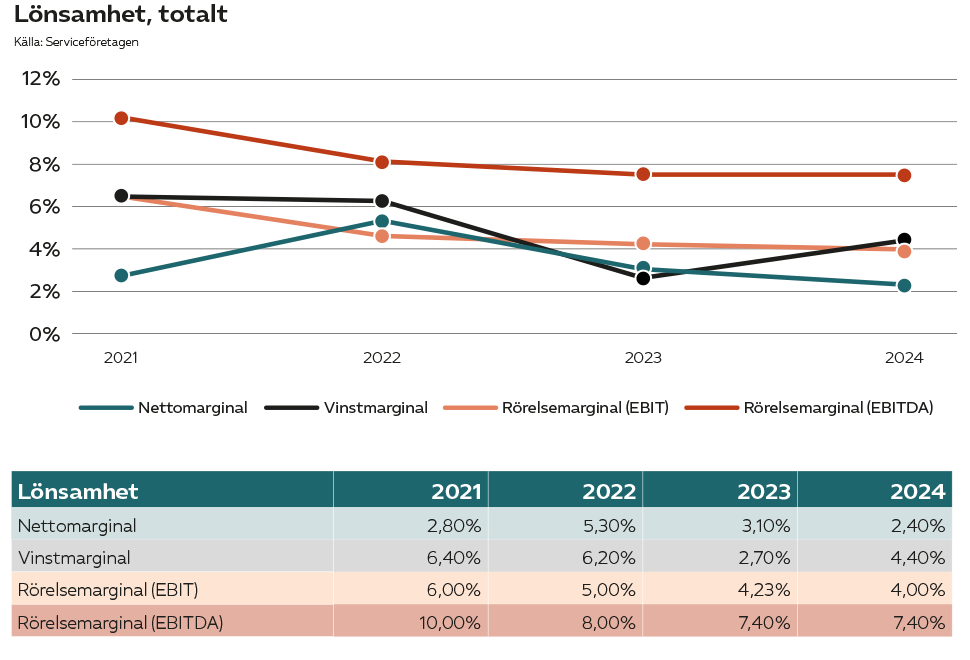

Lönsamhet

Det finns flera olika sätt att mäta lönsamheten för företag. Här redovisas de genomsnittliga marginalerna för branschen i form av EBITDA (Earnings Before Interest,Taxes, Depreciation and Amortizations), EBIT (earnings before interest and taxes), vinstmarginal, samt nettomarginal.

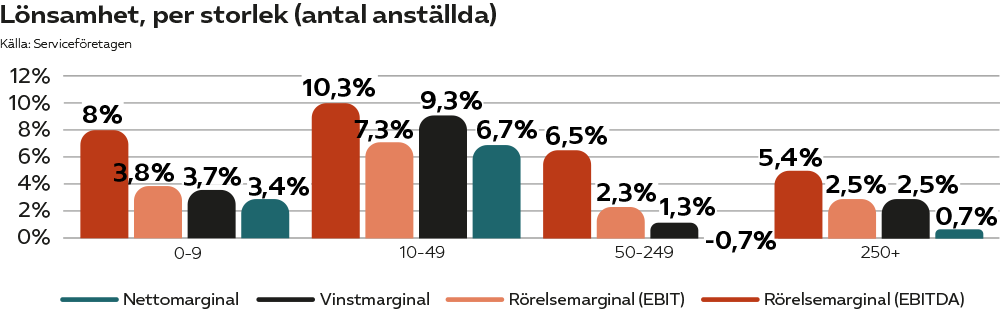

För att mäta lönsamheten i bolags kärnverksamhet, genom att bortse från finansierings- och skatterelaterade intäkter och kostnader, granskar man normalt rörelsemarginalen. Där kan man se att saneringsbranschen registreradeen genomsnittlig EBITDA-marginal på 10 procent år 2021, som därefter gradvis fallit till 7,4 procent år 2024. EBIT marginalerna har också fallit under samma period, från 6,4 procent till 4 procent. Sett utifrån bolagsstorlek är bolagen med högst rörelsemarginaler de som är i spannet 10-49 anställda.

Vinstmarginalen tar hänsyn till finansiella kostnader och intäkter medan nettomarginalen är den slutgiltiga marginalen efter skatt samt faktorer såsom bidrag, subventioner och förlustavdrag. Även för dessa två lönsamhetsmått skönjs en dalande trend. Vinstmarginalen klättrade från 6,4 procent år 2021 till 8,3 procent år 2022,

men har därefter fallit till 4,4 procent. Nettomarginalen har varit mer robust med 2022 som ett tydligt rekordår, där nettomarginalen ökade från 2,8 till 6,2 procent. Därefter har den emellertid dalat till 2,4 procent år 2024. Även rörande dessa mått är det bolag i storleksordningen 10-49 anställda som är mest lönsamma.

De senaste åren har oavsett präglats av en dalande lönsamhet för branschen som helhet, vilket inte är förvånande då nyckeltalet omsättning per anställd knappt har ökat samtidigt som bolagens kostnader ökat. Nettomarginalen är det slutgiltiga lönsamhetsmåttet då det bygger på bolagens nettoresultat, och genomsnittet för alla svenska bolag var år 2019 cirka 5 procent enligt organisationen Företagarna.

Saneringsbranschen ligger alltså med en nettomarginal på 2,4 procent på en låg lönsamhet, med förbehållet att det är naturligt att marginalerna varierar från bransch till bransch.

De senaste åren har oavsett präglats av en dalande lönsamhet för branschen som helhet, vilket inte är förvånande då nyckeltalet omsättning per anställd knappt har ökat samtidigt som bolagens kostnader ökat.

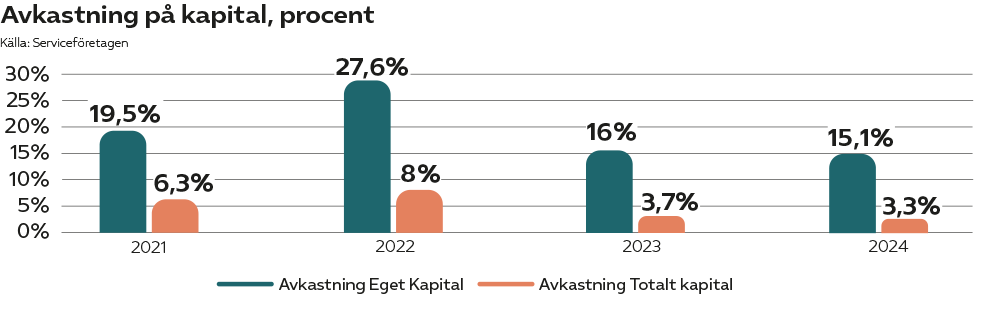

Avkastning på kapital

Avkastning på eget kapital och avkastning på totalt kapital är två viktiga mått som visar företagets avkastning på ägarnas investeringar, respektive hur lönsamt företaget är i relation till dess totala kapital, även inbegripet skulder. Avkastning på totalt kapital visar kapitalets förräntning eller hur effektivt företaget nyttjar sina tillgångar för att generera vinst.

En tumregel brukar vara att avkastningen bör överstiga 10 procent i större företag. Ju högre avkastningen är, desto mer effektivt hanteras resurserna. Avkastning på eget kapital kan ägaren jämföra med andra placeringsmöjligheter och därmed avgöra om kapitalet är rätt placerat. Nyckeltalet visar på förhållandet mellan investeringarna och resultatet. I diagrammen och tabellerna nedan redovisas avkastningen på totalt,

respektive eget kapital, för branschen över tid.

Som kan ses har både avkastningen på eget kapital och avkastningen på det totala kapitalet fallit under de senaste två åren. Detta från nivåer som inte var särskilt höga till att börja med. Även dessa nyckeltal hänger tätt ihop med bolagens övergripande lönsamhet, och speglar därmed bilden av att de senaste två åren varit ekonomiskt utmanande för branschen.

Som kan ses har både avkastningen på eget kapital och avkastningen på det totala kapitalet fallit under de senaste två åren.

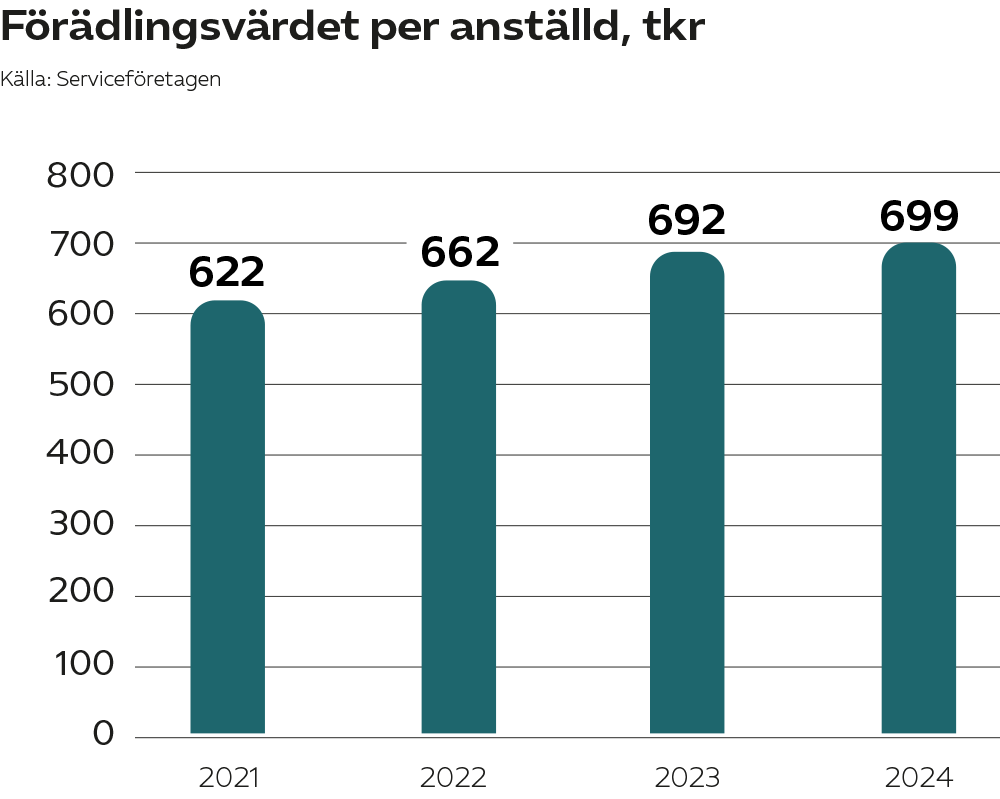

Förädlingsvärde

Förädlingsvärde är ett viktigt nyckeltal. Både mätt totalt för branschen och mätt som ett genomsnitt per anställd. Förädlingsvärdet kan definieras som det ekonomiska värde ett företag tillför genom sin affärsverksamhet, eller helt enkelt som företagets bidrag till Sveriges bruttonationalprodukt (BNP). Förädlingsvärdet motsvarar ett företags produktion, minus de insatsvaror som använts. Beräkningen av förädlingsvärdet görs genom att lägga samman ett bolags lönekostnader, rörelseresultat och avskrivningar.

Som diagrammet nedan visar uppgick det genomsnittliga förädlingsvärdet per anställd (räknat utifrån ett urval av de större bolagen i branschen) år 2024 till 699 000 kronor. Det är en modest ökning på cirka 1 procent jämfört med de 692 000 kronor förädlingsvärdet uppgick till år 2023. Det genomsnittliga förädlingsvärdet per anställd i saneringsbranschen är märkbart högre än för Almega Serviceföretagens andra branscher, städ-och service, där det uppgick till 544 000 kronor. Det kan förklaras av att omsättningen per anställd inom sanering, och även genomsnittslönen, är betydligt högre än inom städ- och service.

Det sammanlagda förädlingsvärdet för hela saneringsbranschen, alltså dess bidrag till

svensk BNP, kan uppskattas genom att multiplicera det genomsnittliga saneringsvärdet

per anställd med den totala personalstyrkan på 8 696 medarbetare.

Det totala förädlingsvärdet blir då knappt 6,1 miljarder kronor för år 2024. Detta motsvarar

en knapp promille av Sveriges BNP under det året. Man kan således dra slutsatsen att

saneringsbranschen utgör knappt en promille av den svenska ekonomin.

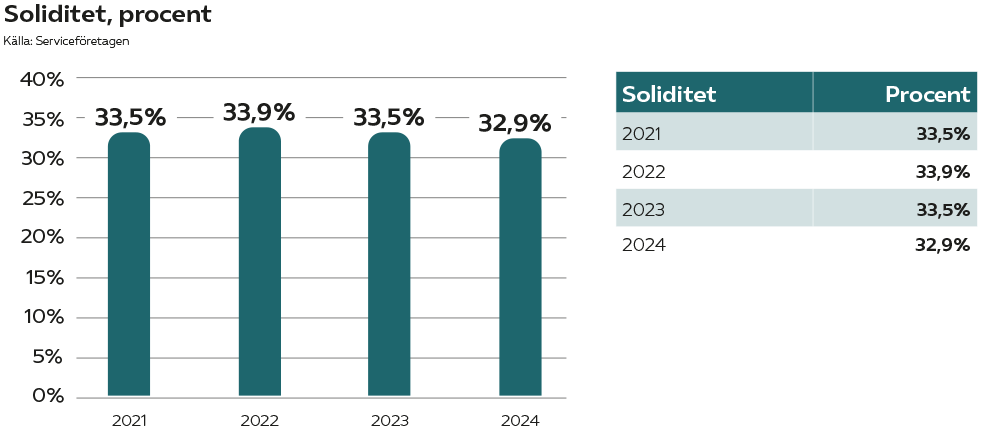

Soliditet

Soliditeten visar förenklat det justerade egna kapitalet genom de totala tillgångarna eller balansomslutningen. Måttet visar hur stort det egna kapitalet är i förhållande till skulderna. Soliditeten utgör därmed ett mått på företagens förmåga att uthärda förluster, det vill säga betalningsförmåga på lång sikt.

Förändringar av soliditeten visar därmed om avkastningen på eget kapital varit tillräckligt hög i förhållande till årets tillväxt i totala tillgångar. Som framgår av diagrammet ligger branschens genomsnittliga soliditet år 2024 på 32,9 procent. Det är en smärre minskning jämfört med åren 2021–2023.

Förändringar av soliditeten visar därmed om avkastningen på eget kapital varit tillräckligt hög i förhållande till årets tillväxt i totala tillgångar

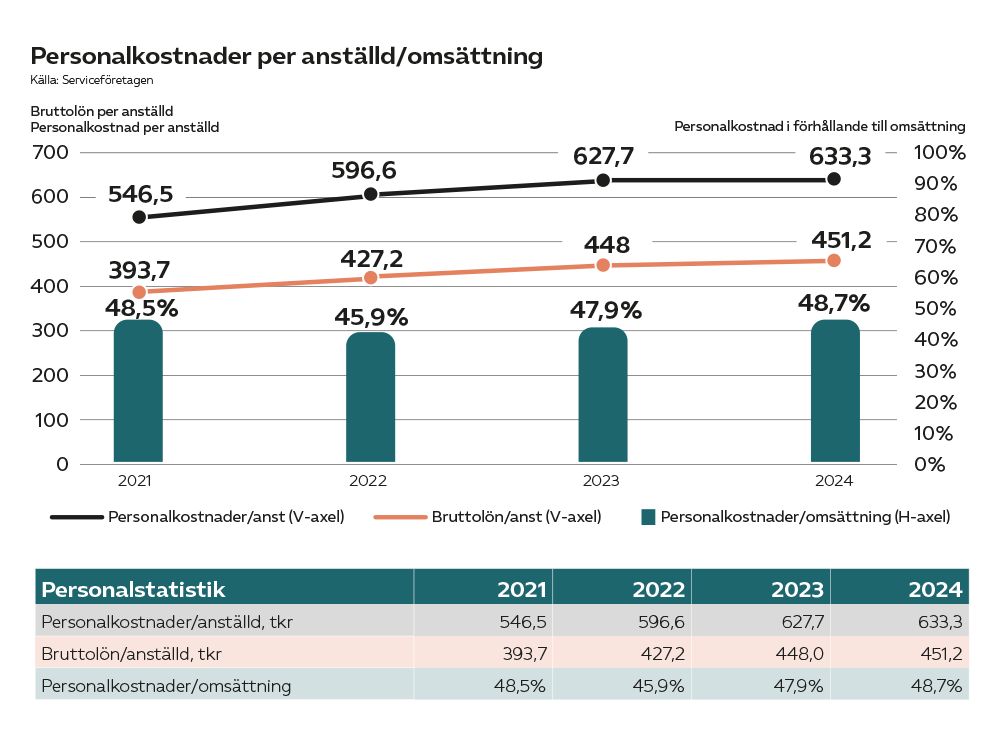

Personalstatistik

Genom Svenskt Näringslivs årliga lönestatistikinsamling samt ett urval av de större bolagens årsredovisningar får man en god uppfattning om hur löneutvecklingen samt hur ålders- och könsfördelningen i branschen sett ut. De genomsnittliga personalkostnaderna per anställd (löner plus sociala avgifter) låg på 633 000 kronor under 2024. Det var en ökning med drygt 1 procent jämfört med året innan.

Den årliga genomsnittslönen i branschen mätt som bruttolön, innan sociala avgifter, uppgick till 451 000 kronor år 2024. En ökning med mindre än 1 procent jämfört med år 2023. Värt att notera är att alla dessa siffor är en sammanräkning av arbetare, chefer och arbetsledare, och tjänstemän. Utvecklingen av de olika typerna av personalkostnader per anställd redovisas i tabellen och diagrammet nedan, tillsammans med personalkostnadernas andel av omsättningen. Under år 2024 uppgick personalkostnaderna till i genomsnitt 48,7 procent av bolagens omsättning. En snarlik siffra jämfört med året innan.

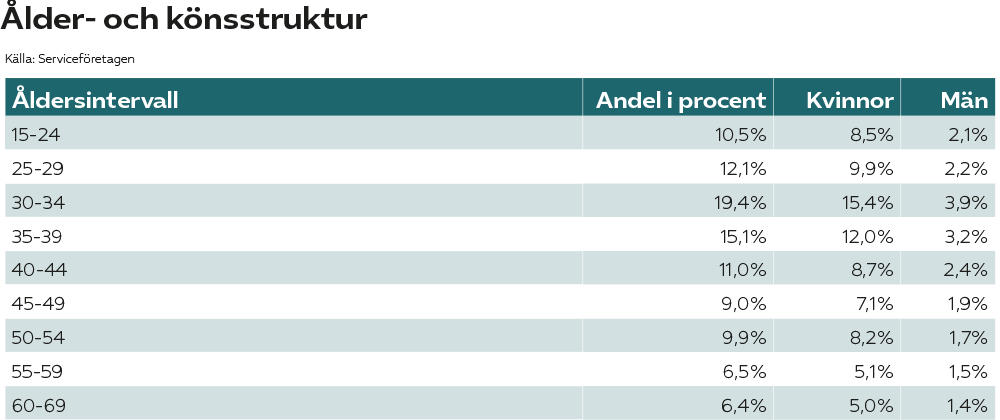

Ålder-och könsstruktur

Lönestatistiken för Saneringsföretagen bygger på inrapporterade löner, kön, yrkesroller och åldrar för 2 756 anställda i branschen år 2024. Av dessa var 20,1 procent kvinnor och 79,9 procent män. I den tidigare rapporten från år 2022 var andelen kvinnor 19,3 procent, och i rapporten från år 2015 var andelen 15 procent. Andelen kvinnor i branschen har alltså ökat gradvis över tid, även om den stora majoriteten medarbetare fortsatt är män.

När det kommer till chefspositioner var andelen kvinnor 17,4 procent år 2024, vilket är en underrepresentation jämfört med andelen kvinnor av den totala personalstyrkan i branschen. Andelen kvinnliga chefer år 2024 har ökat med 4 procentenheter, från 13,4

procent under år 2022.

Snittåldern bland de anställda var 40,9 år under 2024, där männen i genomsnitt är något äldre än kvinnorna; 41,6 respektive 39,8 år. I 2022 års rapport var genomsnittsåldern i branschen 38,1 år. I tabellen intill redovisas antal anställda för olika åldersintervall samt andelen kvinnor och män i respektive åldersintervall.

Rankinglista 25 största saneringsföretagen

Följande företag är de 25 största i branschen rankade utefter antalet anställda. Notera att siffrorna för Ocab, Enerco, Swoosh, BELFOR, samt Skadeteknik i Sverige har räknat med samverkande dotterbolag. Nettoomsättning anges i mkr.

Annika Lilja, ägare, Brand & Säkerhetstjänst

Vilken påverkan har lågkonjunkturen och inflationsvågen haft på ditt företag?

Lägre ingång av nya jobb, samt att vi måste gå in på lägre pris för att få jobb. Vårt bolag sanerar asbest och PCB, vilket innebär att vi till exempel inte gör någon industrisanering utan är nästan helt exponerande mot bygg- och renovering. De senaste årens nedgång i byggkonjunkturen har därför varit väldigt svår för oss. Nyproduktionen här i Uddevalla-trakterna har nästan varit död. Vi har som tur är delvis kunnat kompensera det bortfallet med god efterfrågan på ROT-jobb inom sommarstugor och andra privatägda hus här längs Västkusten. Men det har varit ett

par utmanande år, det måste jag säga.

Vilka är de största utmaningarna för ditt företag, samt för branschen?

Att få hem jobb utan att rucka på anställdas ersättning. Vi drar inte in lika mycket jobb eller pengar idag som förut

helt enkelt. Vi skulle kanske kunna få hem en del fler större projekt genom att gå ned ännu mer i pris, men vi vill inte underbuda

och bidra till prisdumpningen i branschen heller. Vi vill vara ett bolag som levererar god kvalitet och tar betalt för det också.

Men det är inte lätt när marknaden ser ut som den gör.

Hur tror du efterfrågan utvecklas under 2025–2026?

Något bättre än under 2023/2024. 2025 har hittills planat ut lite mer än i fjol, inte så mycket på grund av marknaden som att vi som bolag lyckats anpassa oss bättre, tycker jag. ROT-jobben finns det en hygglig efterfrågan på, och förhoppningsvis kommer den viktiga nyproduktionsmarknaden igång igen under 2026. Här i trakten finns det två större projekt som är planerade att sättas igång då, och ytterligare tre fram till 2030.

Så vi hoppas att vi lyckas vinna alla ellernågra av dessa!

Hur har branschen förändrats under de senaste tio åren?

Det har blivit tuffare. Svårare att gå runt ekonomiskt, framför allt på grund av prispressen. För tio år sedan hade vårt bolag sexton anställda istället för tio. Det är en rejäl skillnad procentuellt sett.

Jag har flera gånger sett nya aktörer som dyker upp, budar in sig jättelågt för att försöka vinna affärer, och sen inte kan gå runt utan går i konkurs

Ser du några tydliga trender som påverkar branschen?

Lågkonjunkturen har som sagt pressat oss i flera år nu, även om vi kan hoppas på att det snart blir bättre. Annars ser vi en ökning av antalet aktörer här i Uddevalla-Trollhättan trakterna, som mer konkurrens helt enkelt.

Kompetensförsörjning är också en evig fråga. Alla våra sanererare ska vara certifierade asbestsanererare, och sådana växer verkligen inte på träd. Vi lär gärna upp nya men då måste man vara säker på att få in rätt person från början. Utbildningen kräver tid och pengar och i ett bolag med tio medarbetare gör varenda en av oss stor skillnad. Därför har vi inte nyanställt så många som vi hade kunnat om vi varit säkrare på att det skulle

bli bra.

Råder det sunda konkurrensvillkor inom branschen idag?

Nej. Det förekommer för mycket prisdumpning. Framför allt i form av nya aktörer som har ohållbart låga löner enligt svensk standard. Jag har flera gånger sett nya aktörer som dyker upp, budar in sig jättelågt för att försöka vinna affärer, och sen inte kan gå runt utan går i konkurs efter några år. Men under tiden har de gjort det svårare för andra att gå runt också. Det är inte hälsosamt men har tyvärr blivit rätt vanligt förekommande.

Finns det någon förändring i vad kunderna efterfrågar, för befintliga eller nya tjänster?

Ja, vi får allt fler affärer från privatpersoner. Sedan den 12 maj ser vi en tydlig ökning från dessa, vilket har att göra med ett ökat intresse för att renovera sommarstugor och andra fritidshus här på Västkusten. Sedan ett par år tillbaka ser vi också en ökande mängd norrmän bland våra kunder, vilket är roligt. Det är nog en kombination av att fler norrmän köpt hus här i trakten och känner att de har råd att renovera dem, samt att vi

lyckats bli kända hos dem via referenser och liknande.

Saneringsbranschen är avgörande för att Sverige ska fungera. Utan sanerare kommer till exempel inte industrierna att kunna fortsätta ha sin produktion i gång, vatten- och rökskador i privata hem förblir ohanterade och sanering av asbest i byggnader utförs inte.

Därför är det av yttersta vikt att saneringsbranschen fungerar på ett bra sätt. Här följer en sammanfattning av de näringspolitiska frågor som spelar roll för saneringsbranschen. För att du som politiker, journalist eller allmänt intresserad ska få en snabb bild av vad som är viktigt för branschen.

Kompetensförsörjning

Nästintill samtliga saneringsföretag har svårt att hitta kompetent personal att anställa. Många av Saneringsföretagens medlemmar bekostar själva för utbildning av personal. Det innebär stora kostnader, både ekonomiska och tidsmässiga, som företagen får bära. Trots det har de väldigt

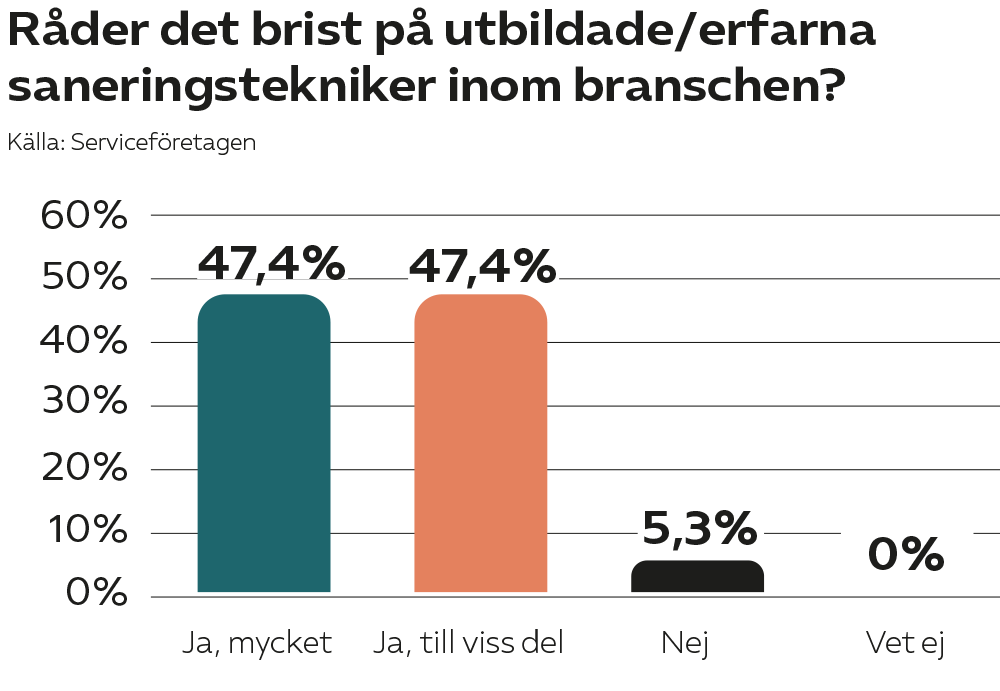

svårt att hitta folk, där 95% av företagen uppger att det råder brist på utbildade och erfarna saneringstekniker.

Det kan tyckas märkligt i en tid när hundratusentals är arbetslösa. Tyvärr står en stor andel av de arbetslösa allt för långt ifrån arbetsmarknaden

för att kunna ta en anställning inom saneringsbranschen. Det krävs därför kompetenshöjande åtgärder från Arbetsförmedlingen. Saneringsbranschen hade gärna sett ytterligare satsningar på arbetsmarknadsnära yrkesutbildningar för att tillgodose branschens behov.

Ett annat problem branschen har är att höja attraktiviteten för att jobba med sanering. Sanerare är samhällsviktiga. Genom sina insatser ser de till att vi kan bo, jobba och resa. De har helt enkelt ett riktigt viktigt jobb. Men det är få som helt förstår vad det innebär att arbeta som sanerare. Därför har vi sedan senaste branschrapporten släppt en kampanjvideo under paraplyet ”Ett riktigt viktigt jobb”, med målet att höja statusen för

saneringsyrket.

95 procent av de tillfrågade företagen hjälper sina anställda med kompetensutvecklingar, till exempel licenser eller utbildningar. Detta gör de

för att det behövs i saneringsbranschen. Därför driver Almega det vi kallar för ett kompetensavdrag. Om industrier gör investeringar i nya maskiner kan de dra av kostnaden, men för tjänsteföretag som gör investeringar i sin personal är det inte avdragsgillt. Vi driver därför att det ska gå

att göra avdrag för kompetensutvecklande utbildningar av personal. Det hade gjort det enklare att anställa och vidareutveckla sin personal. Det är en win-win för samhället.

För att bidra till att höja kompetensen har vi även sett till att det numera finns SRYvalideringar och moduler för sanering. Detta kommer göra att vi kan få en enhetlig och hög nivå på olika utbildningar för sanerare. Dessutom är ett SRYintyg ett utmärkt bevis på att personen är kompetent nog att bli anställd. Det underlättar för våra medlemmar. En positiv aspekt för saneringsyrket är att många stannar i branschen under en

längre tid. 25% har arbetat mer än sju år och bara 20% har arbetat mindre än tre år. Det innebär att de resurser som investeras på kompetenshöjande insatser, både från företagen och Arbetsförmedlingen, generellt ger nytta under lång tid framöver.

Upphandling

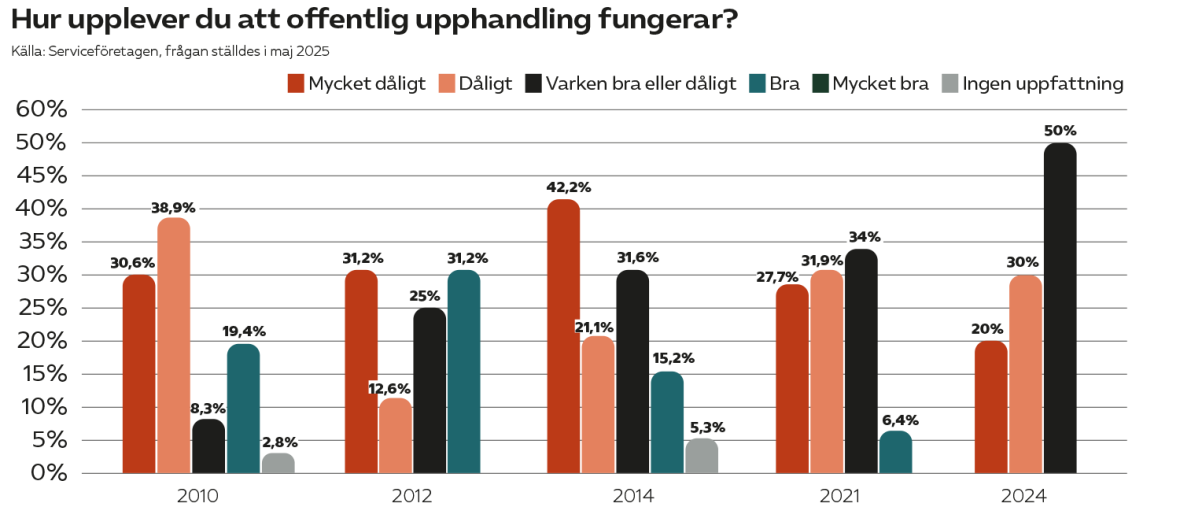

Offentlig upphandling är en viktig marknad för många av våra medlemmar. Det innebär ofta uppdrag under en längre tid och därmed en trygg inkomstkälla. Tyvärr lever inte den offentliga upphandlingen upp till sin potential. När vi frågar våra medlemmar finns det inga företag som svarar att den offentliga upphandlingen fungerar bra eller mycket bra. Utöver det svarar hälften att det fungerar varken bra eller dåligt, andra hälften att det fungerar dåligt eller mycket dåligt. Det är ett underbetyg till Sveriges kommuner, regioner och myndigheter.

Tre fjärdedelar av de tillfrågade företagen svarar att de under de senaste två åren har varit med i en upphandling där det vinnande anbudet var onormalt lågt. Att offentliga upphandlingar så ofta baseras på lägsta pris innebär att man öppnar dörrarna till oseriösa aktörer och arbetslivskriminalitet. Våra medlemmar vittnar om att man ofta blir utkonkurrerade av företag som medvetet dumpar priser för att vinna kontrakt, ofta utan att kunna erbjuda en kvalitativ tjänst. Dessutom går ofta de företagen i konkurs inom kort vilket i sig innebär problem för de offentliga aktörer som anlitat dem. Man får sämre kvalitet och skadar den seriösa delen av branschen. Offentliga upphandlingar måste utgå från kvalitet,

det är bra både för en sund marknad, och för beställarna.

Saneringsindex

De senaste åren har präglats av hög inflation, lågkonjunktur och tullkrig. Det har inneburit att många kunder har minskat sina beställningar från

saneringsföretag. Man väljer att skjuta upp icke-akuta uppdrag och minimerar de nödvändiga för att spara pengar. Detta samtidigt som insatsvaror har stigit i pris. Under lång tid har Statistiska centralbyrån (SCB) tagit fram ett Saneringsindex två gånger om året. Det har gjort att

saneringsföretagen har kunnat indexera upp sina priser med hänvisning till Saneringsindexet. På så sätt har de kunnat rättfärdiga för sina beställare att prishöjningar behövs.

Från och med 1 januari 2026 kommer SCB inte längre att ta fram index för ett 20-tal olika branscher. Därför har Almega Saneringsföretagen tillsammans med övriga näringslivet de senaste två åren arbetat för att hitta en ny leverantör av branschindex, för att säkra den viktiga funktion som det har fyllt. Under 2024 beslutades att Sydsvenska Handelskammaren startar ett dotterbolag som heter Svenska Branschindex AB

(SBIX). De kommer framöver att ta fram Saneringsindex på exakt samma sätt som SCB har gjort hittills. En viktig detalj är att det till och med är samma personer som tidigare arbetade på SCB som nu kommer att arbeta på SBIX. Detta gör att vi känner oss säkra på att Saneringsindex

även framöver kommer garantera att saneringsföretag kommer kunna få rättvist betalt under sina uppdrag.

Regelkrångel

Saneringsbranschen omges av naturliga skäl av ett omfattande regelverk. Sanerare hanterar tunga maskiner, kemikalier och ämnen såsom asbest. Ämnen som om det hanteras felaktigt kan innebära fara både för allmänheten och sanerarna själva. Att det finns regler som omfattar detta arbete

är viktigt och självklart.

Däremot finns det ett mönster av att regelverket allt för ofta är oförutsägbart och svårbegripligt. Saneringsföretagen vittnar om att exempelvis reglerna för hantering av asbest tillämpas på olika sätt beroende på var i Sverige man befinner sig. Detta trots att det är samma myndighet

som ansvarar för tillsynen.

Almega Saneringsföretagen arbetar därför för att regelverken och tillsynsmyndighetens tolkningar ska bli enhetliga och förutsägbara. Frågan är

ett viktigt led i arbetet mot en säkrare arbetsmiljö.

Christer Hedberg, vd

Vilken påverkan har lågkonjunkturen och inflationsvågen haft på ditt företag?

Vi har lyckats kompensera för inflationen rätt bra i de flesta fall, bland annat genom att justera priserna. Visst material har blivit dyrare. Men vi märker av det. Lågkonjunkturen och i år även de amerikanska tullarna har inneburit större problem. På BUCHEN är vi helt inriktade mot industriservice, och där märks det snabbt om efterfrågan viker för våra kunder. Många kunder skär ner på förebyggande sanering samt projektarbete, och håller sig till det mest nödvändiga. Därför har våra volymer gått ned.

Vilka är de största utmaningarna för ditt företag, samt för branschen?

Definitivt kompetensbristen. Inte bara rörande erfaren och utbildad personal, utan att alls få tag i folk som vill jobba med det här. Vi erbjuder goda möjligheter till internutbildningar och att lära upp folk på plats, men det är svårt att hitta tillräckligt många nya medarbetare. Hur kan vi ha så hög arbetslöshet som vi har i det här landet, när det är så svårt att rekrytera?

Hur tror du efterfrågan utvecklas under 2025–2026?

År 2025 blir nog rätt likt 2023 och 2024. Vi har god framförhållning för beställningarna bland de flesta av våra kunder, och där ser vi inget trendbrott för i år. Vad gäller år 2026 ser det väldigt oklart ut. Det mest ovissa året jag kan minnas under mina 28 år i branschen faktiskt. Pappers- och massaindustrin samt stålindustrin är viktiga kundgrupper för oss, där ser framtidsutsikterna tyvärr inte så positiva ut. Till det har vi allmän

osäkerhet kring vad Donald Trumps tullar egentligen får för effekter på ekonomin över tid. Som tur är kommer cirka 30 procent av vår omsättning från kommunala energibolag. Dessa är rätt okänsliga för konjunktursvängningar.

Inom offentliga upphandlingar är det fortfarande alltför stort fokus på att välja leverantören som erbjuder lägsta pris.

Hur har branschen förändrats under de senaste tio åren?

Större fokus på hållbarhet. Kraven på kvalitet har också stigit, och kunderna ställer mer krav rörande hälsa och säkerhet för medarbetarna – positiva förändringar. Det har också skett rätt mycket konsolidering på marknaden, vi har fått färre mindre aktörer och fler stora.

Ser du några tydliga trender som påverkar branschen?

Just nu är kompetensbristen den tydligaste trenden, i kombination med konjunkturläget och den allmänt osäkra omvärldsutvecklingen. Kompetensbristen har förvärrats över tid. Det är svårare för folk att ha sanering som ett extrajobb, på grund av att försäkringsbolagen som

hanterar arbetsplatsförsäkringarna för deras huvudsakliga arbete blivit mer negativt inställda till detta. Sedan verkar många unga numera helt enkelt tycka att sanering är ett för tufft jobb. Det är synd.

Råder det sunda konkurrensvillkor inom branschen idag?

De blir sundare och sundare. Främst när det gäller privata kunder. Offentlig sektor har tyvärr inte kommit lika långt. När det gäller privata kunder har man börjat ställa strängare (och bättre) krav vad gäller kvalitet, miljö och liknande, och framför allt följer man nu ofta upp och kontrollerar att

dessa krav uppfylls. Inom offentliga upphandlingar är det fortfarande alltför stort fokus på att välja leverantören som erbjuder lägsta pris. Min

bild är att det sällan sker kontroller och revisioner på om leverantörerna faktiskt uppfyller skallkraven i upphandlingarna. Där måste offentlig sektor bli bättre.

Finns det någon förändring i vad kunderna efterfrågar, för befintliga eller nya tjänster?

Inte direkt vad gäller vilka typer av tjänster som efterfrågas. Däremot har outsourcing av saneringstjänster ökat inom industrin, samt att det skett en del rörelser fram och tillbaka om kunderna föredrar att ha en saneringsleverantör som gör allt, eller om man vill anlita flera på samma gång.

I kommande avsnitt redovisas svaren för de för de 20 saneringsföretagen som medverkade i enkätundersökningen som distribuerades till Serviceföretagens medlemmar med specialserviceavtal; sammanlagt 147 företag. Av bolagen som deltog i undersökningen hade 35 procent 0-10 anställda, 30 procent 11-50 anställda, och 35 procent fler än 50 anställda.

De medverkande företagen hade under första halvan av år 2025 tillsammans drygt 2000 anställda. De representerar således knappt hälften av den samlade personalstyrkan för Saneringsföretagens medlemmar, samt 23 procent av hela saneringsbranschens personalstyrka. Det ger enkätundersökningen god täckning och relevans trots ett relativt litet antal medverkande företag i den.

Gradvis återhämtning på gång

Den genomgående bilden av svaren på de ekonomirelaterade frågorna i enkätundersökningen är att branschen genomgått en tuff period de senaste åren, men att många bolag ser med tillförsikt på framtiden. De ekonomiska utmaningarna är tydliga i bolagsstatistiken som gås igenom tidigare i rapporten, men att de framåtblickande indikatorerna i form av enkätundersökningen pekar på ljusare förhoppningar är positivt.

Många bolag tror på förbättrad orderingång, omsättning, lönsamhet och växande personalstyrkor för dem under en relativt nära framtid. Och bland de bolag som inte tror på detta är det betydligt fler som väntar sig neutral utveckling än försämringar. Med tanke på det förhållandevis ansträngda läget branschen nu befinner sig i ska man dock komma ihåg att en förbättring inte är liktydigt med att branschen går bra.

Kritik mot offentliga upphandlingar

En tydlig trend i enkätundersökningen är att det riktas hård kritik mot offentliga upphandlingar inom sanering. Mest talande är att inte ett enda av de deltagande företagen anser att offentlig upphandling av saneringstjänster fungerar bra. Vanliga skäl är ett överdrivet fokus på lägsta pris, krångliga processer, samt utformningar som ger oseriösa företag möjlighet att vinna upphandlingar. Dessa klagomål känns igen från flera andra branscher och förstärker Almega Serviceföretagens bild av att Sverigesoffentliga upphandlingar behöver stöpas om.

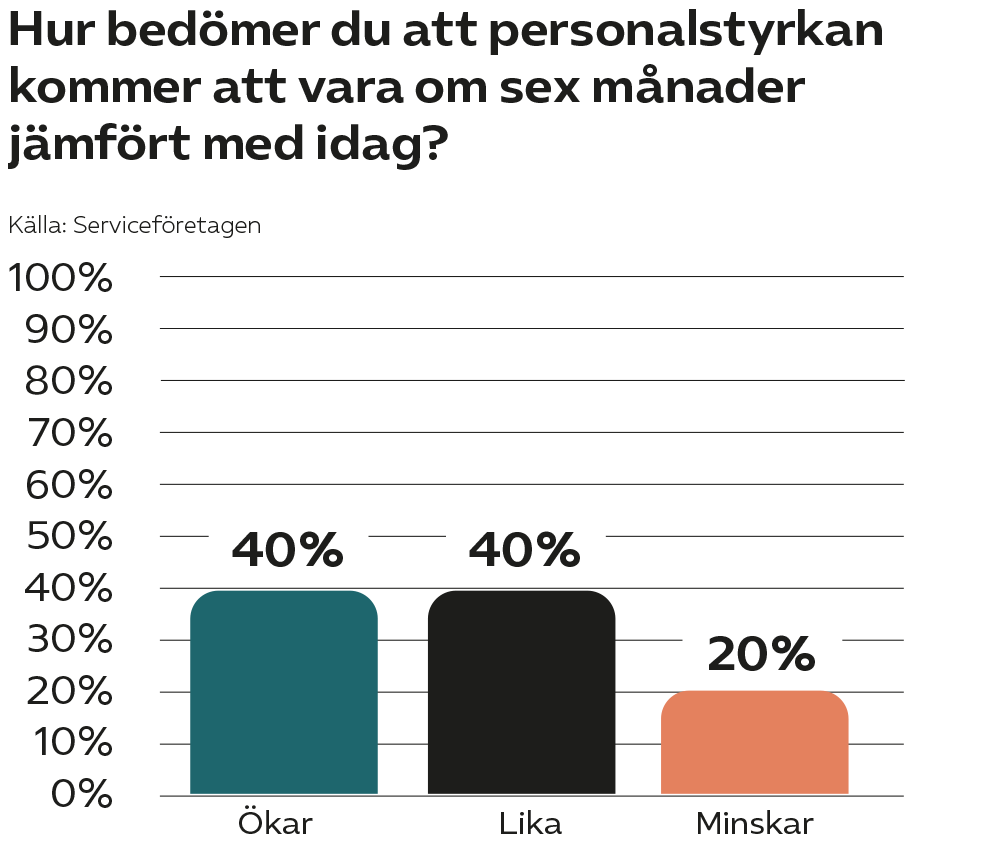

Rekryteringsbehov

Bland företagen som deltog i undersökningen så förändrades antalet anställda med i genomsnitt plus 7,4 procent år 2022, minus 1,9 procent år 2023, och plus 16,8 procent år 2024. Tittar man på de framåtblickande rekryteringsbehoven så finns det en relativt stark signal för fortsatt personaltillväxt. 40 procent av de tillfrågade företagen bedömer att deras personalstyrkor kommer växa under år 2025, medan 40 procent tror på

oförändrade personalstyrkor och endast 20 procent av de svarande bedömer att deras personalstyrkor kommer att minska framåt slutet av året.

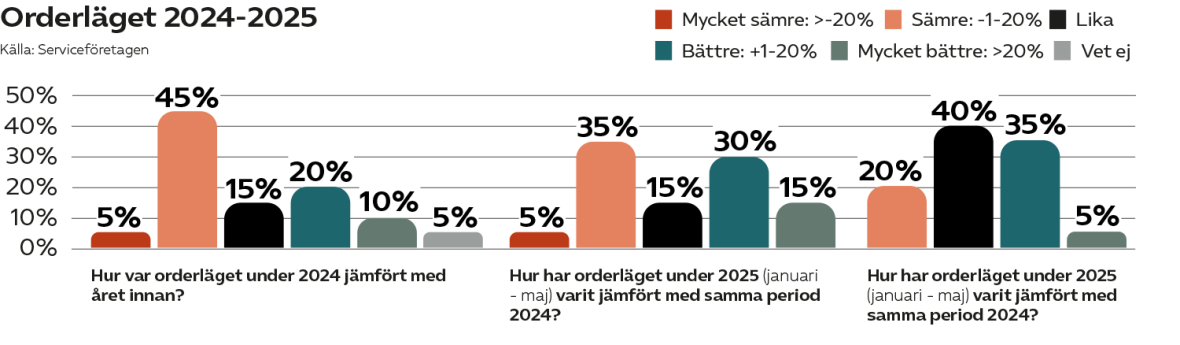

Orderläget

Hälften av bolagen i enkäten rapporterade ett försämrat orderläge under år 2024 jämfört med år 2023. 15 procent uppgav att orderläget var oförändrat, medan en minoritet på 30 procent rapporterade ett förbättrat orderläge. Under första halvan av år 2025 ser emellertid läget ut att ha ljusnat något, då något fler företag rapporterade ett förbättrat än försämrat orderläge jämfört med samma period i fjol. Även rörande

förväntningarna på framtiden ser det ljusare ut bland saneringsbolagen. Mot slutet av år 2025 väntar sig 40 procent av bolagen att orderläget kommer ha förbättrats ytterligare jämfört med halvårsskiftet, medan 40 procent tror på ett oförändrat läge och endast 20 procent väntar sig en försämring. Svaren ser ut att spegla den gradvisa konjunkturåterhämtningen i Sveriges ekonomi och är därför inte förvånande.

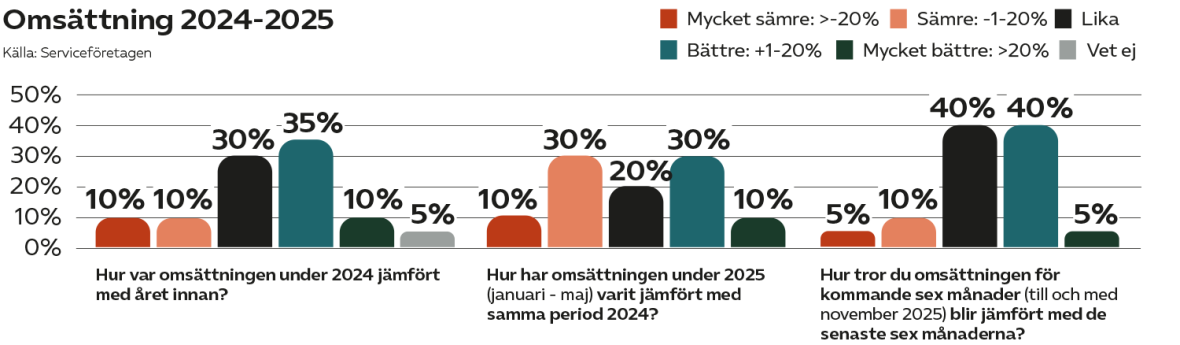

Omsättningen

Omsättningsutvecklingen under år 2024 var mer robust än orderingången, då en stor majoritet av bolagen rapporterade ökad eller oförändrad omsättning under året. Rörande år 2025 ser första halvåret ut att ha präglats av en del motvind, men med förhållandevis hög optimism rörande utveckling under resten av året. 45 procent av bolagen tror på förbättrad omsättning fram till årsskiftet, medan 40 procent väntar sig en oförändrad omsättning.

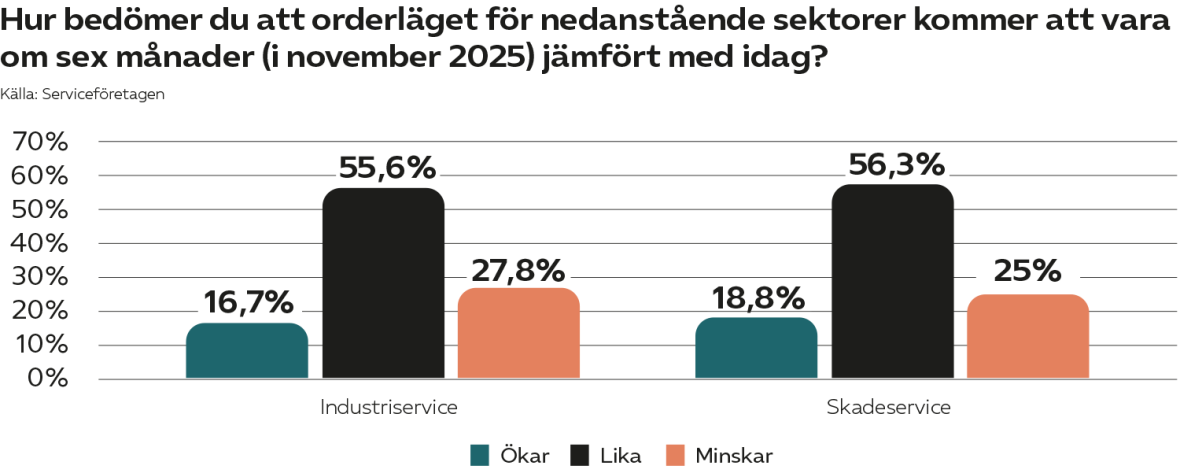

Industriservice vs. skadeservice

Hur stor andel av omsättningen stod de olika tjänsterna för under 2024? Bland enkätbolagen rådde det en förhållandevis jämn fördelning mellan industriservice respektive skadeservice under år 2024. I genomsnitt kom 48 procent av omsättningen från industriservice och 52 procent från skadeservice under året. Det råder inte heller någon större skillnad kring vad bolagen anser om orderläget för de två tjänstekategorierna

Rörelsemarginalen

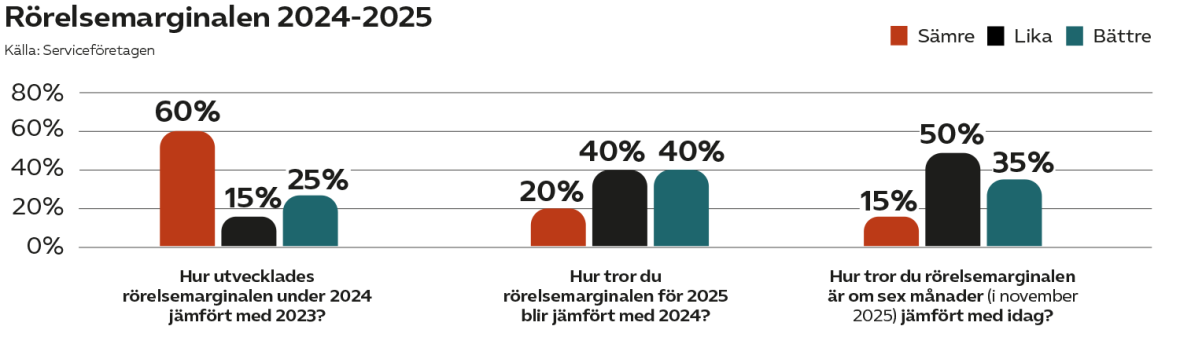

En majoritet av bolagen som svarade på enkäten rapporterade en försämrad rörelsemarginal under år 2024 jämfört med år 2023. Enbart 25 procent rapporterade en förbättrad rörelsemarginal. Precis som för orderingången och omsättningen väntar sig emellertid många bolag en förbättring under år 2025. 40 procent väntar sig en högre rörelsemarginal under året och 40 procent en oförändrad sådan. Det är inte konstigt att rörelsemarginalen går hand i hand med hur omsättningen och orderingången rör sig, då bolags kostnader tenderar att vara mer trögföränderliga än deras intjäning.

Precis som för orderingången och omsättningen väntar sig emellertid många bolag en förbättring under år 40 procent väntar sig en högre rörelsemarginal under året och 40 procent en oförändrad sådan.

Medarbetarnas bakgrund

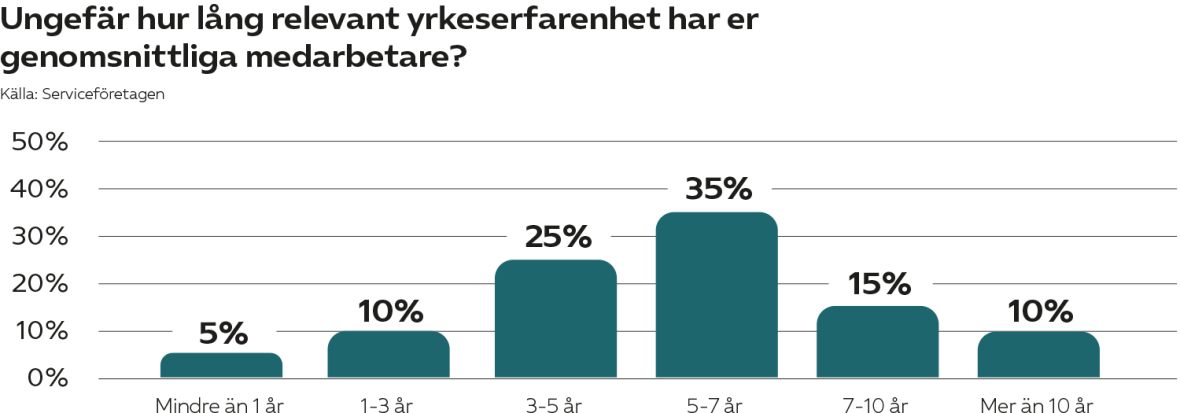

I genomsnitt arbetar 73 procent av de anställda i enkätbolagen heltid. Rörande de anställdas yrkeserfarenhet befinner sig en majoritet på 60 procent av personalstyrkan i spannet 3-7 års yrkeserfarenhet. Endast 5 procent är helt nya i branschen, det vill säga med mindre än 1 års erfarenhet. Andelen anställda med riktigt lång yrkeserfarenhet är också förhållandevis låg, då endast 10 procent av medarbetarna har mer än 10 års erfarenhet

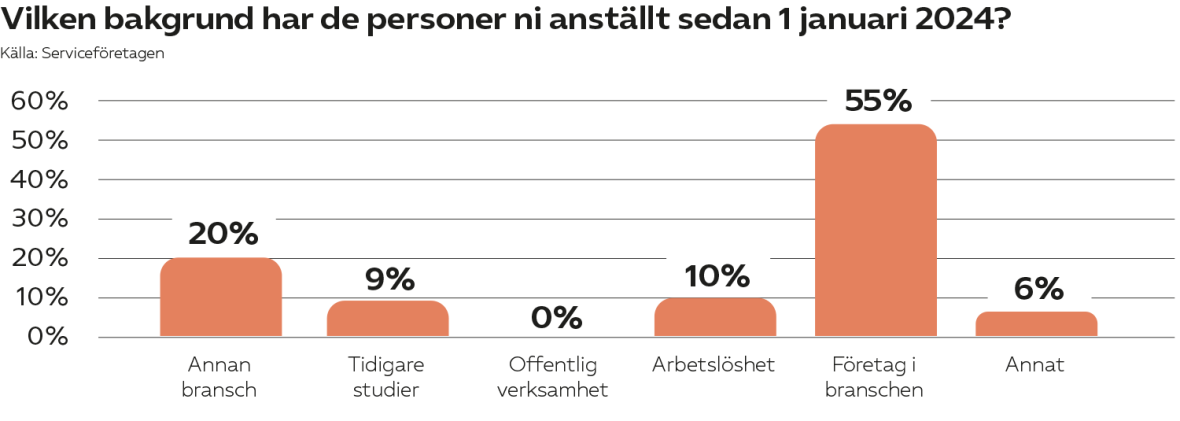

Rörande vilken bakgrund de nyanställda medarbetarna i bolagen har är det klart vanligaste att man rekryterar sanerare från andra företag i branschen. Detta uppges utgöra cirka 55 procent av de nyanställda i företagen. Värt att notera är att dubbelt som många personer anställs från någon annan bransch som direkt från arbetslöshet. Det är till exempel välkänt för Almega Serviceföretagen att många medarbetare inom

städ- och service byter yrkesbana till sanering. Den relativt låga siffran som anställs från arbetslöshet, endast 10 procent av de nyanställda, tydliggör ytterligare behov av en bättre fungerande arbetsmarknadspolitik. Sverige har trots allt förhållandevis hög arbetslöshet.

Rekrytering

En stor majoritet på 95 procent av de tillfrågade bolagen uppgav att det råder brist på utbildade och erfarna saneringstekniker inom branschen. Detta angavs också som den största rekryteringsutmaningen av 65 procent av bolagen, följt av att arbetslösa tackar nej till jobb med 25 procent av svaren, samt bristfälliga språkkunskaper bland de arbetssökande med 5 procent av svaren. Svaren visar behoven av att synliggöra

och höja attraktiviteten för saneringsyrken och tillhörande utbildningar bland den svenska arbetskraften.

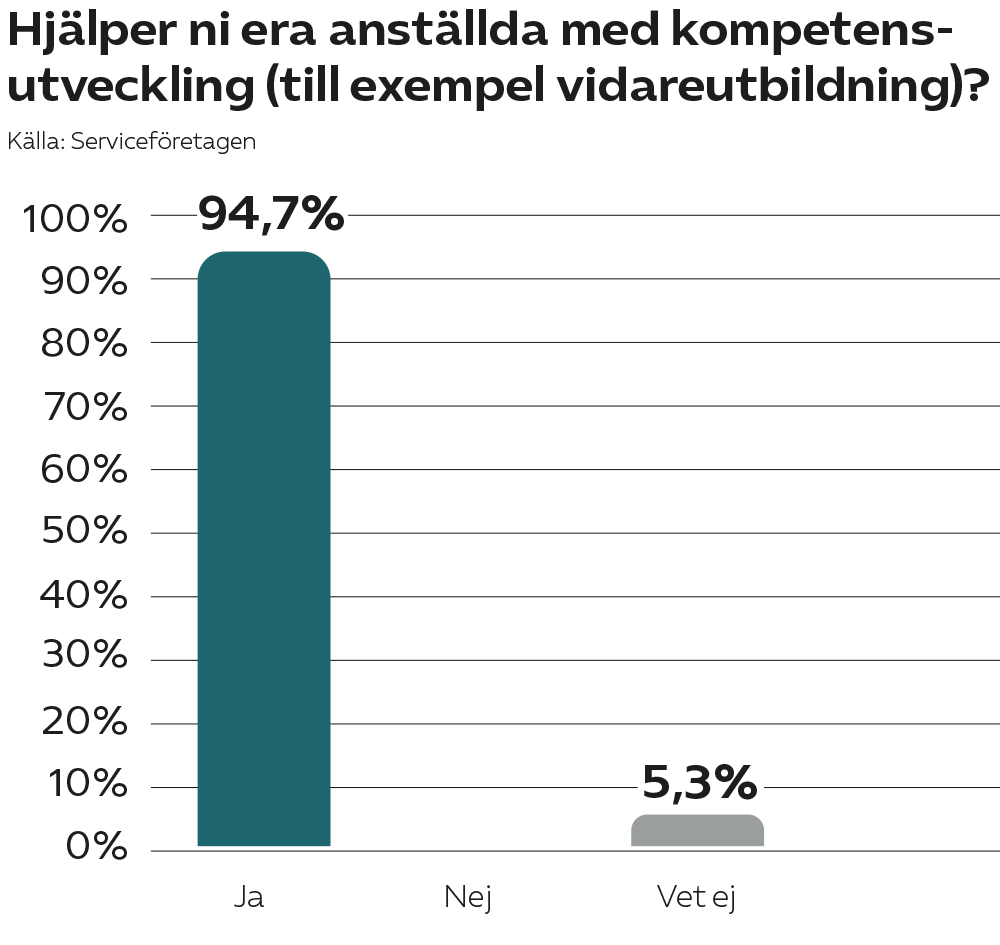

En stor majoritet på 95 procent av företagen i enkätundersökningen uppger att de hjälper sina anställda med kompetensutveckling. Till exempel i form av vidareutbildningar. Detta bör ses som en mycket hög siffra samt som ett positivt tecken för branschföretagens roller som arbetsgivare.

Rörande vilka personalkategorier där bolagen ser störst behov av kompetensutveckling toppas den av sanerare, följt av arbetsledare och därefter chefer.

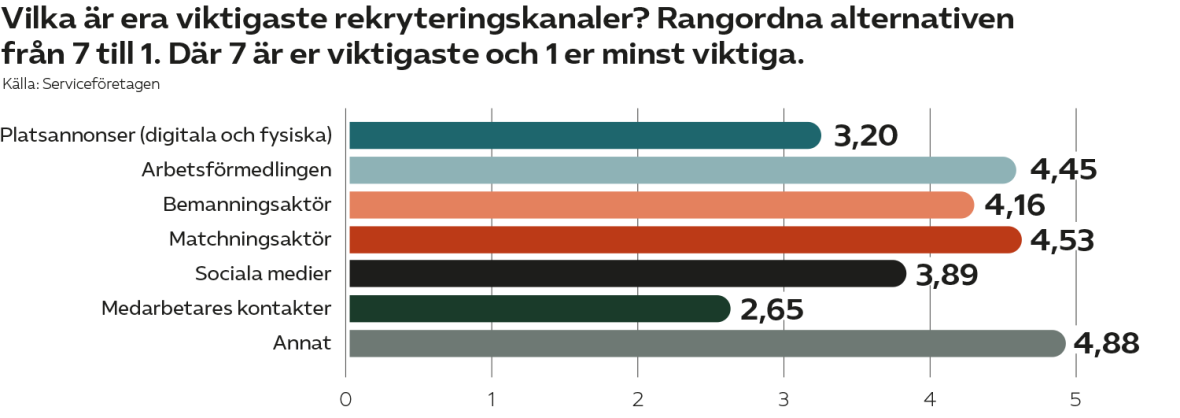

Rörande bolagens viktigaste rekryteringskanaler rankas matchningsaktörer, Arbetsförmedlingen samt bemanningsaktörer högt. Platsannonser och medarbetares kontakter verkar å andra sidan vara mindre viktiga kanaler.

Lönebidrag

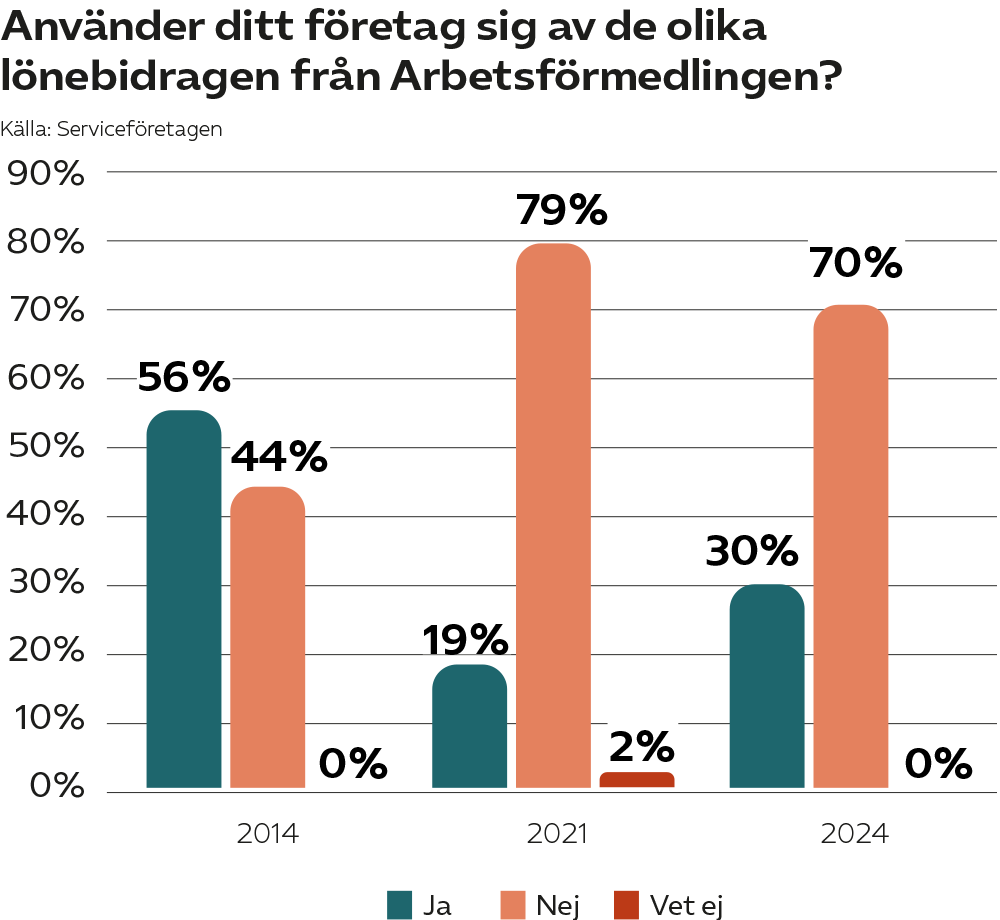

En minoritet på 30 procent av bolagen som deltog i enkäten använder sig av de olika lönebidragen från Arbetsförmedlingen. Siffran är emellertid en tydlig ökning jämfört med de 19 procent som använde lönebidrag i 2022 års branschrapport.

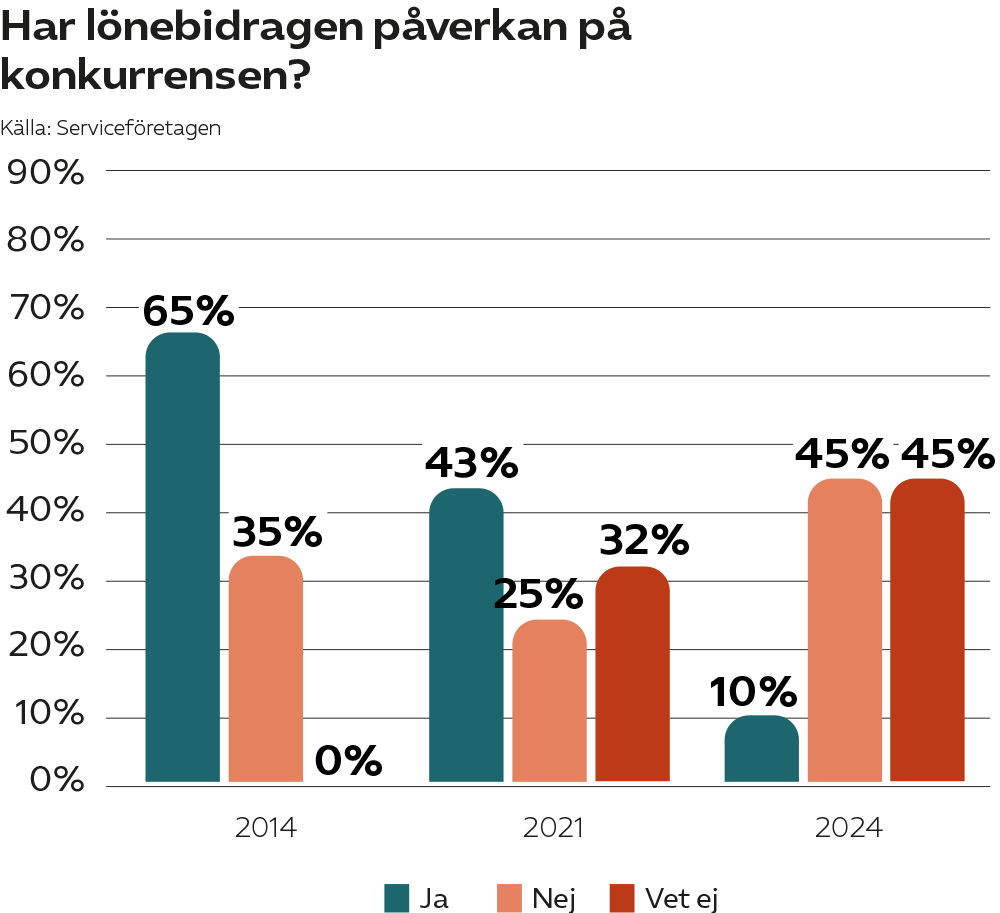

Rörande synen på om lönebidragen har en påverkan på konkurrenssituationen i branschen uppger endast 10 procent av de tillfrågade bolagen detta. Det är en kraftig minskning jämfört med 43 procent i 2022 års branschrapport. Andelen som svarar “Vet ej” på frågan har emellertid ökat från 32 till 45 procent.

Sjukfrånvaro

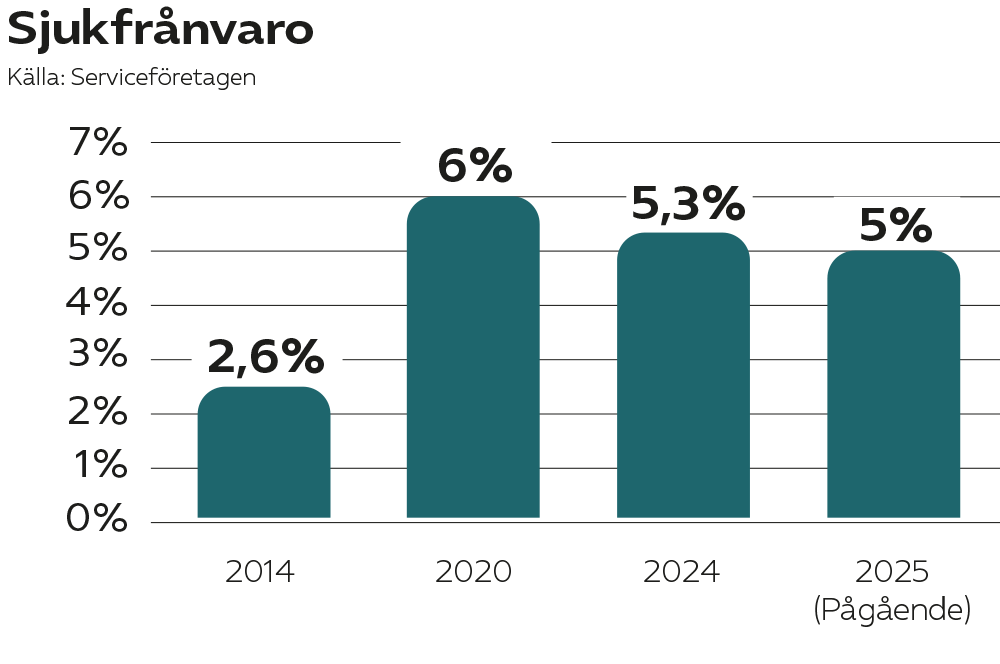

Sjukfrånvaron låg på i genomsnitt 5,3 procent under 2024 och hittills på 5,0 procent under år 2025. Nivåerna är jämförbara med 5,1 procent under år 2021 (från den tidigare branschrapporten) samt 6 procent år 2020. År 2014 var emellertid sjukfrånvaron endast 2,6 procent.

Branschen ser alltså ut att ha fastnat på en bestående högre sjukfrånvaro än den hade innan pandemin.

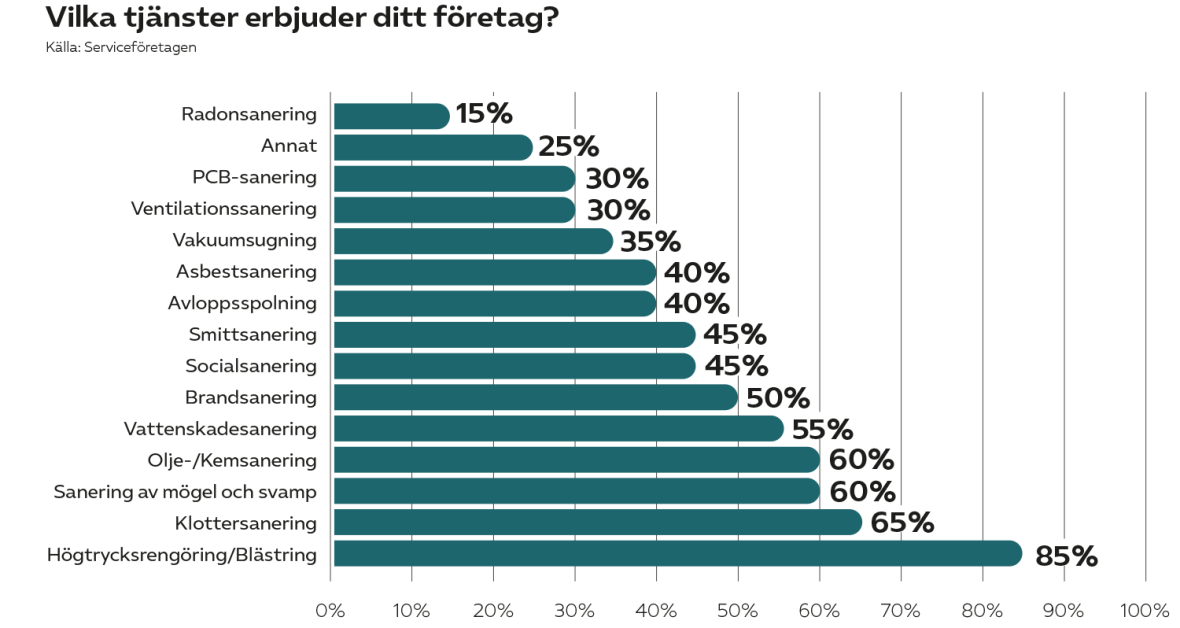

Tjänsteerbjudande

Frågan om vilka tjänster som ens saneringsbolag erbjuder uppvisar stor spridning, där de flesta bolag erbjuder en bred palett av olika sorters saneringstjänster. 85 procent av bolagen erbjuder högtrycksrengöring och blästring. Klottersanering och mögelsanering är också vanliga erbjudanden med 65 respektive 60 procent av svaren. Så även vattenskadesanering som 55 procent av bolagen erbjuder. Endast 15 procent av bolagen ägnar sig åt radonsanering, vilket därmed är det mest nischade tjänsteerbjudandet bland svarsalternativen i undersökningen.

Andra tjänster som levereras och ingår i kategorin ”annan” är till exempel: rengöring i livsmedelsbranschen, industrirengöring, kärnkraftsavfallshantering, rengöring av sopkärl, garagestädning, rengöring av solceller, rivningshantering, skadedjurssanering, ultra-high-pressure vattenbilning.

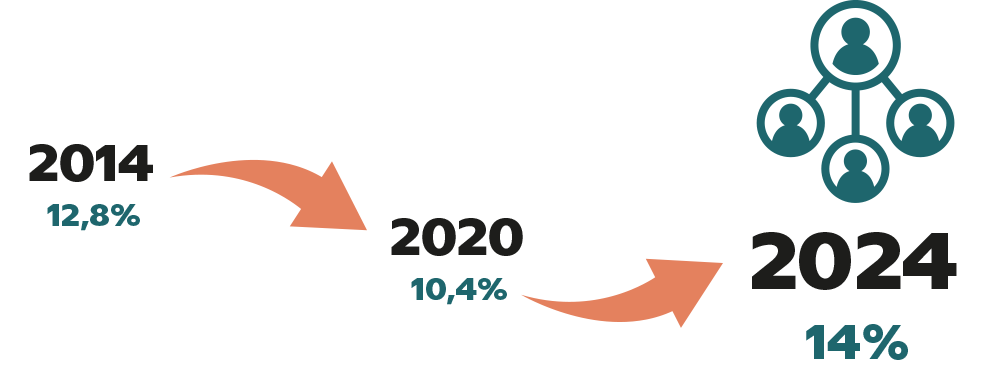

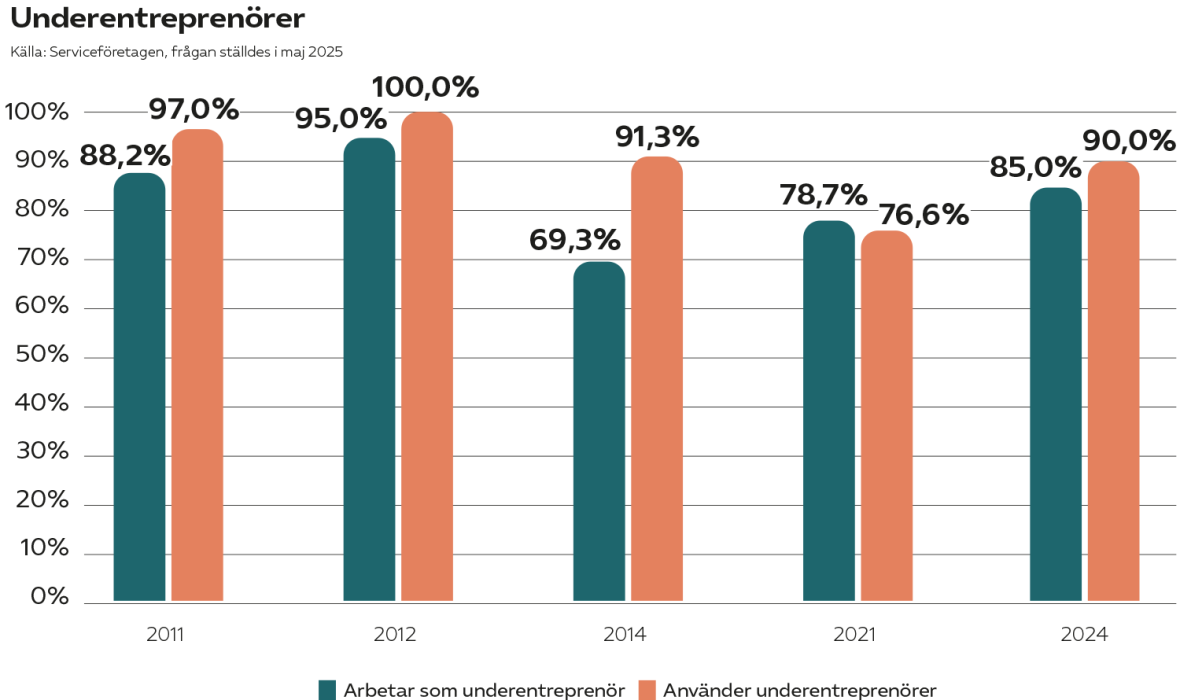

Underentreprenörer

De flesta företagen i branschen både använder sig av och arbetar som underentreprenörer. 90 procent av företagen har använt sig av

underentreprenörer sedan början av år 2024, och 85 procent har arbetat som underentreprenörer. Vad gäller andelen av omsättningen som genererades av tjänster som köps in från underentreprenörer som köps in från underentreprenörer har siffran ökat något från föregående

branschrapport. År 2020 var andelen 10,4 procent medan den år 2024 var 14 procent. De senaste åren har därmed inneburit en ökning

Offentlig upphandling

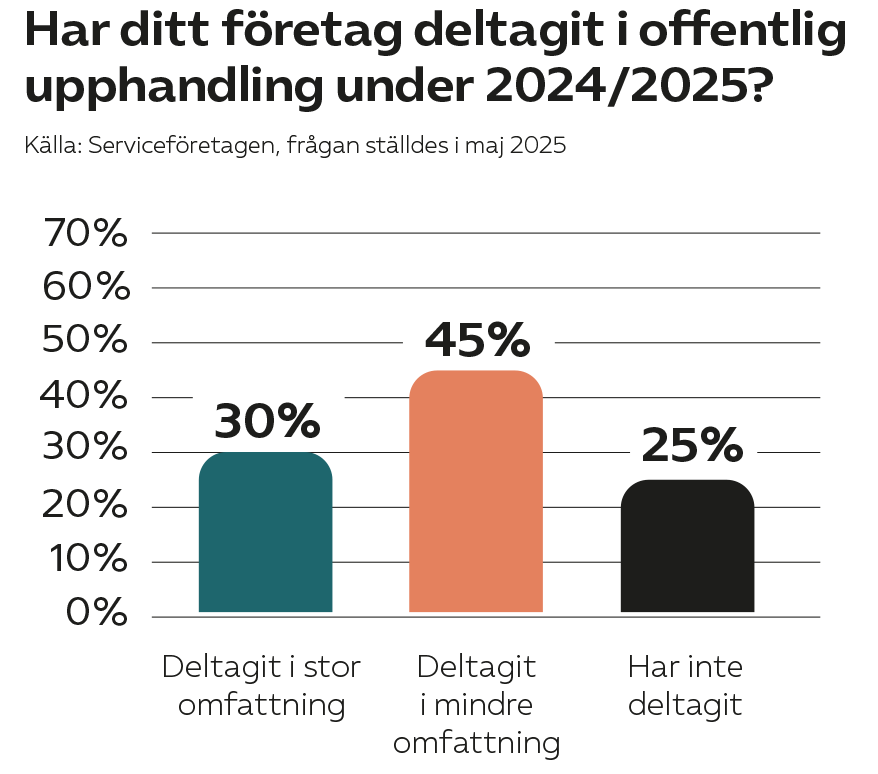

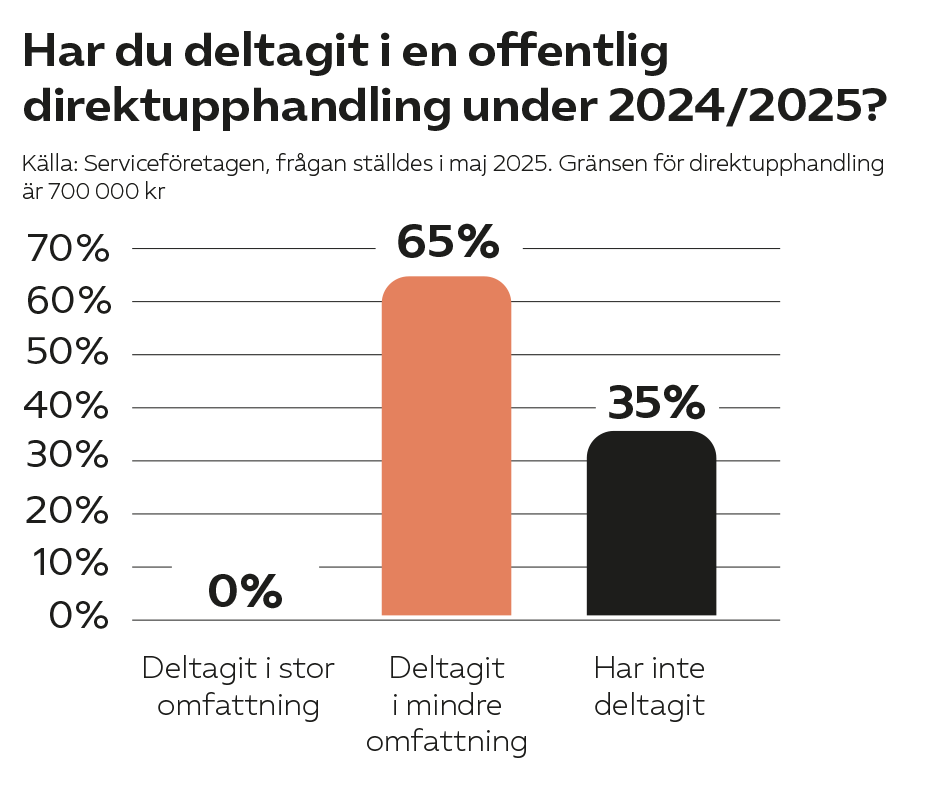

75 procent av bolagen har under perioden 2024-2025 deltagit i offentliga upphandlingar i någon form. Endast 30 procent av bolagen uppger emellertid att de deltagit i sådana upphandlingar i stor omfattning. 65 procent av bolagen har under samma period deltagit i en offentlig direktupphandling, det vill säga en mindre upphandling omfattande max 700 000 kronor.

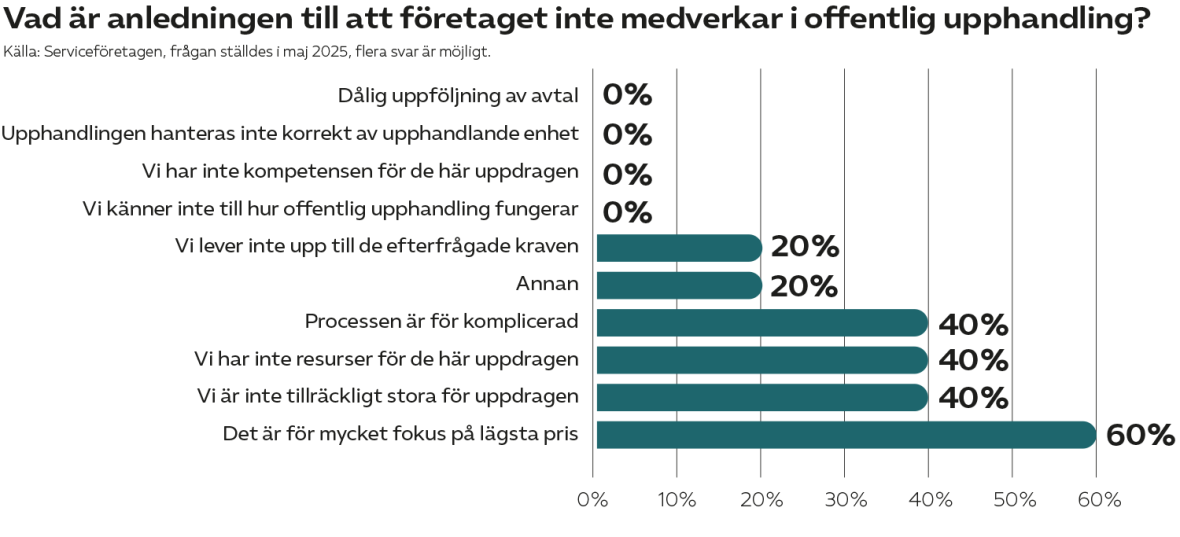

På frågan om varför saneringsbolag väljer att inte delta i offentliga upphandlingar toppas listan av att dessa brukar kännetecknas av för mycket fokus på lägsta pris snarare än andra bedömningskriterier. 60 procent av bolagen anger detta som skäl. Andra vanliga problem är att upphandlingsprocesserna anses vara för komplicerade, och att bolagen uppfattar att de inte har resurser för uppdragen i fråga.

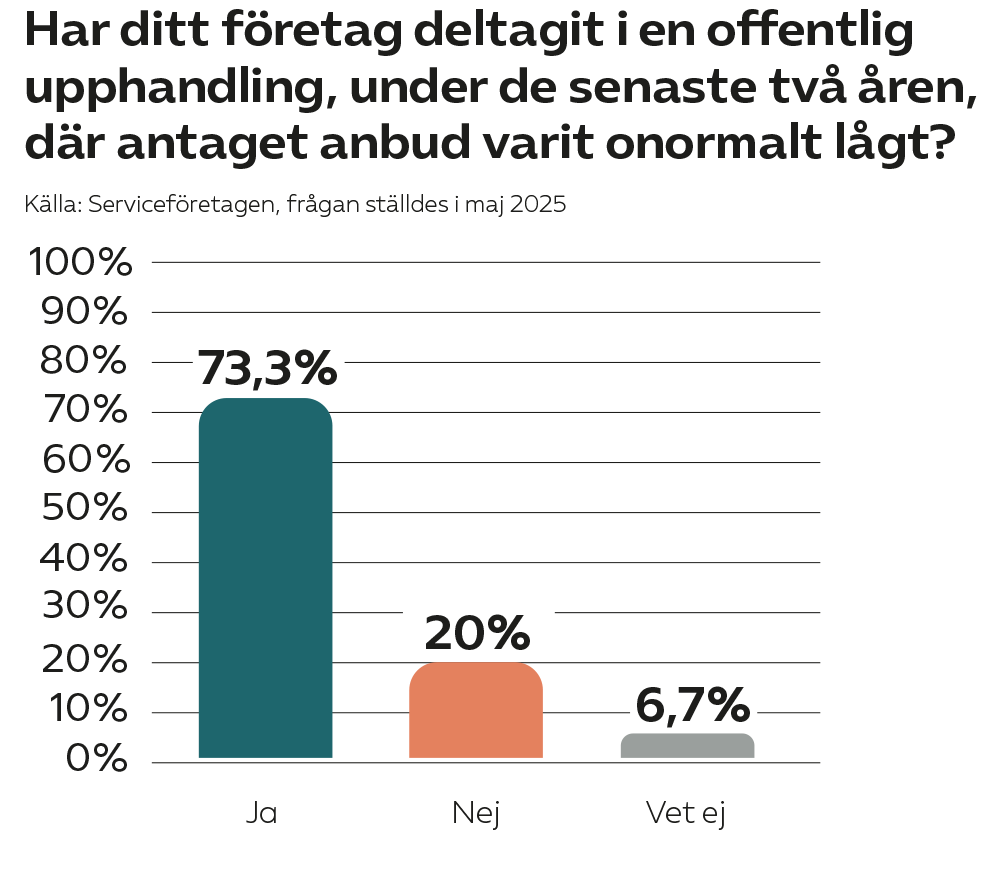

Bekymrande är också att en stor majoritet av bolagen i enkäten uppger att de under de senaste två åren deltagit i en offentlig upphandling där det vinnande anbudet haft ett onormalt lågt pris. Detta är ett välkänt fenomen såväl i saneringsbranschen som i många andra branscher, och innebär att offentlig sektor i värsta fall anlitar aktörer som inte kan leverera vad de har offererat, eller kännetecknas av andra oegentligheter.

På frågan om hur saneringsbolagen på det stora hela upplever att offentliga upphandlingar i branschen fungerar är betygen låga. 50 procent av bolagen uppger att offentlig upphandling fungerar dåligt eller mycket dåligt, medan 50 procent anser att de fungerar varken bra eller dåligt. Noterbart är att inte ett enda bolag i enkäten tycker att offentliga upphandlingar fungerar bra eller mycket bra. På det stora hela stärker enkätsvaren Serviceföretagens uppfattning om att det finns stora förbättringsmöjligheter rörande hur svensk offentlig sektor hanterar

saneringsupphandlingar.

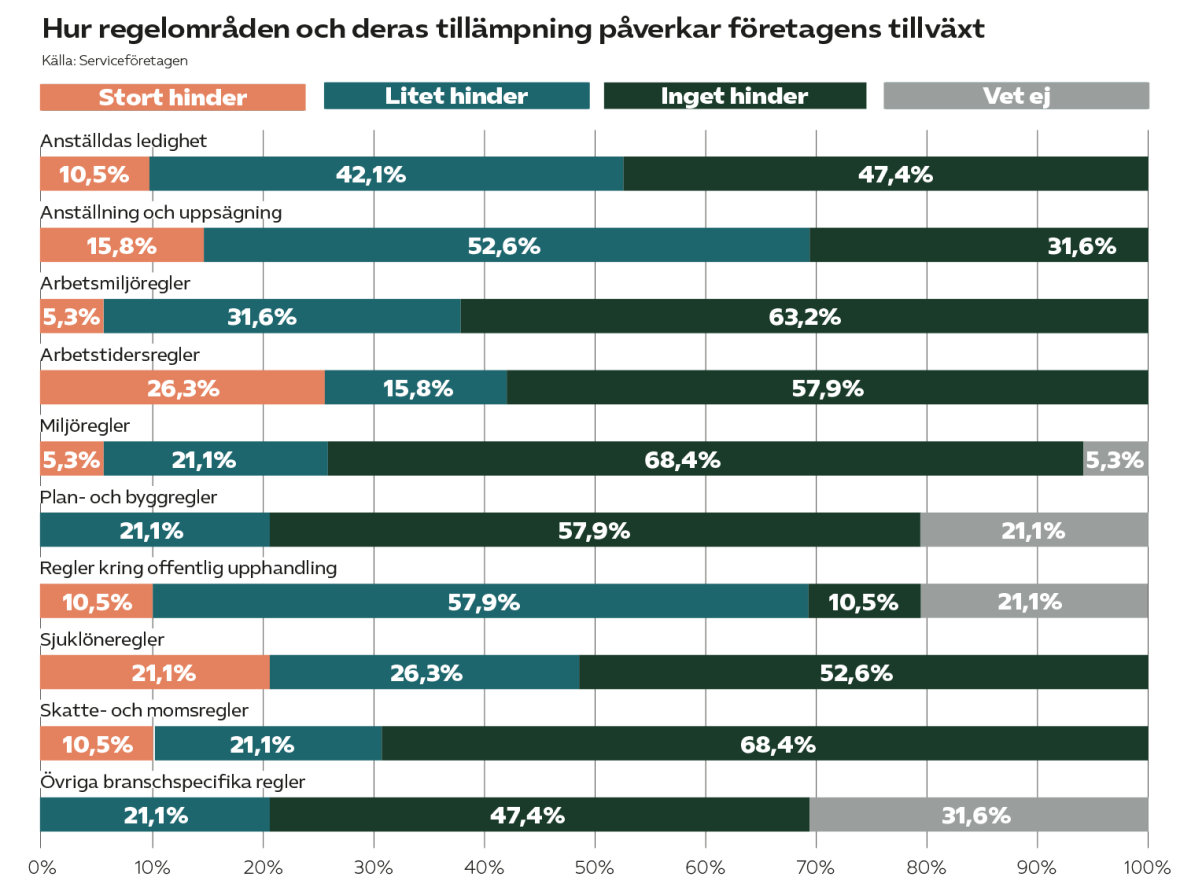

Reglers påverkan på företagens utveckling

I den här undersökningen fick medlemmarna även svara på vilka regelområden och deras tillämpningar som påverkade företagens tillväxtmöjligheter. Svaren visar att reglerna som anses utgöra de främsta hindren är kring anställning och uppsägning, följt av arbetstidsregler, sjuklöneregler, anställdas ledighet, och regler kring offentlig upphandling, i den ordningen. Samtidigt anses exempelvis inte miljöregler, planoch

byggregler, och övriga branschspecifika regler som särskilt stora hinder bland de medverkande enkätbolagen. Svaren påminner i mångt och mycket om 2022 års branschrapport. Värt att notera är emellertid att regler kring anställning och uppsägning nu har prioriterats högre än reglerna kring offentlig upphandling när det gäller de största hindren för företagens utveckling.

Det här är den sjätte branschrapporten för saneringbranschen, men den första sedan år 2022. Den första rapporten publicerades 2009.

Informationsunderlag

Informationsinhämtningen till denna rapport har skett via statistikinsamling samt genom en enkätundersökning bland medlemsföretagen.

Om branschstatistiken

Statistiken i rapporten bygger främst på finansiell information från årsredovisningar för den grupp bolag som ingår som underlag. För detta har vi använt tjänsterna Qlik Sense från Dun & Bradstreet samt Creditsafe från bolaget med samma namn.

Företagen i underlaget motsvarar till stor del medlemsföretagen i Saneringsföretagen. Men några företag som bedöms ha sitt huvudsakliga verksamhetsområde i en annan bransch har tagits bort samtidigt som ett antal företag har lagts till. Några större koncerner har viss saneringsverksamhet men i huvudsak andra verksamheter. För dessa har saneringssiffror uppskattats, för att ingå i definitionen av branschen och dess storlek.

Statistiken inhämtades under augusti 2025 och bygger på senast registrerade årsredovisningar, som i huvudsak motsvarar kalenderåret 2024. Branschstatistiken har använts för att definiera branschens storlek, tillväxt och andra nyckeltal.

Utöver den finansiella statistiken från Dun & Bradstreet och Creditsafe har även Svenskt Näringslivs lönestatistik använts för att definiera löne- och personalkostnader, ålders- och könsstrukturen i branschen.

Om enkätundersökningen

För enkätundersökningen har analysverktyget Questback Essentials använts. Enkäten

cirkulerades till 147 företag och var öppen mellan maj och augusti år 2025. 20 företag

medverkade genom att svara på enkäten.

Framtagning av rapporten

Rapporten har projektletts av Linus Olin, Intellecta AB, som ansvarat för informationsinhämtning, analys och framtagning av rapporten. Produktionen har skett i löpande samverkan med Serviceföretagen. Rapporten har formgivits av Jesper Jarl.